ビジネスの現場では、見積書や請求書以外にも数多くの書類が飛び交います。その中でも、発行の有無が企業によって分かれやすく、役割が曖昧になりがちなのが「検収書(けんしゅうしょ)」です。

「納品書を出したのに、なぜ検収書も必要なの?」 「わざわざ紙でやり取りするのは手間がかかる」

そう感じる方も多いかもしれません。しかし、検収書は「売上の確定」や「トラブル防止」において、非常に重要な役割を担っています。

この記事では、検収書の基本的な役割から、納品書や受領書との違い、経理処理上の重要性(検収基準)、そして効率的な作成・管理方法までをわかりやすく解説します。

検収書のシンプルで使いやすいテンプレートがすぐダウンロード可能!>

検収書とは?(定義と役割)

検収書(けんしゅうしょ)とは、注文した商品やサービスを受け取った側(発注者)が、「内容を点検し、注文通りで問題ないことを確認しました」と報告するために発行する書類です。

英語では「Inspection Certificate(検査証明書)」や「Acceptance Certificate(受入証明書)」と呼ばれます。

「受け取った」と「認めた」の違い

ビジネスにおいて、単に荷物を受け取る(受領)ことと、その内容を認める(検収)ことには大きな違いがあります。

-

受領書: 「物が届いた」ことの証明(中身の確認は不十分でもOK)

-

検収書: 「注文通りで、品質もOK」という最終確認の証明(この時点で売上が確定する)

-

納品書: 「送り主が何を入れたか」を示す明細

つまり、検収書が発行された時点で、受注者にとっては「仕事が正式に完了した」ことになり、発注者にとっては「代金の支払い義務が確定した」ことを意味します。

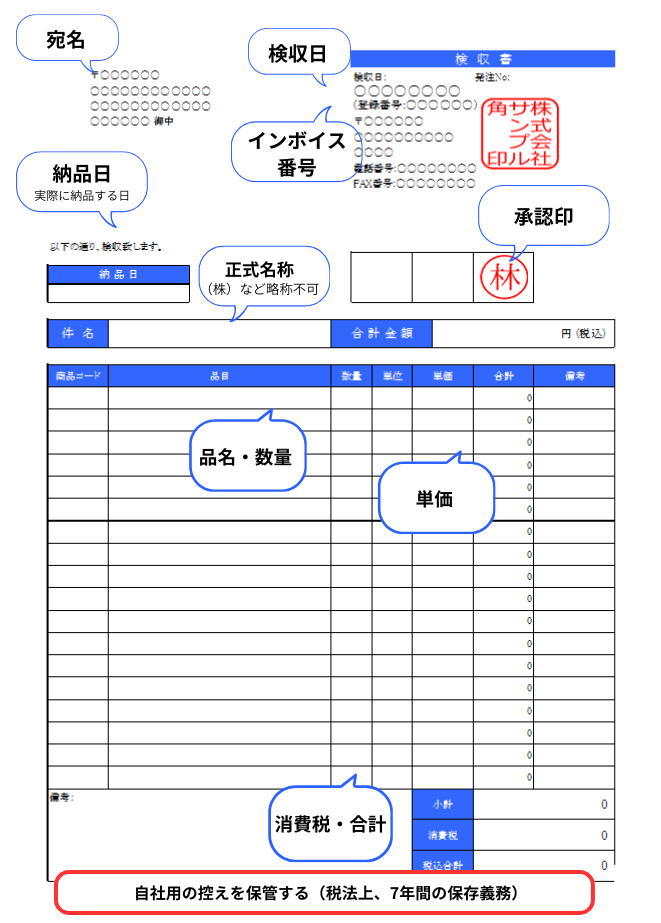

検収書の書き方と必須項目

本来、検収書は「発注者(買う側)」が作成して発行するものですが、実務上は「受注者(売る側)」が納品書と一緒に検収書のフォーマットを作成して送り、発注者に押印だけしてもらうケースが多く見られます。この方が相手の手間を減らし、スムーズに回収できるからです。

検収書に必要な主な項目は以下の通りです。

-

日付(検収日): 最も重要です。実際に検査を完了した日を記載します。

-

宛名: 受注者の会社名・担当者名。

-

発行者: 発注者の会社名・担当者名・検収印。

-

取引内容: 品目、数量、単価、金額(納品書と同じ内容)。

-

検収完了の文言: 「上記の通り検収いたしました」「正に受領いたしました」など

【無料テンプレート】検収書のダウンロード

こちらで検収書のシンプルな王道テンプレートを無料ダウンロードできます。

https://www.spreadoffice.com/order/acceptanceletter/

検収書と「納品書」「請求書」の明確な違い

ビジネスの現場では、商品の受け渡しから支払いまでに複数の書類が登場します。それぞれの役割を正しく理解していないと、トラブルの原因になります。

ここでは、特に混同しやすい「納品書」および「請求書」と、「検収書」との決定的な違いについて解説します。

【比較表】検収書・納品書・受領書・請求書の違い

| 書類名 | 発行者(誰が) | 受領者(誰に) | 証明する内容 | ビジネス上の主な役割 |

| 納品書 | 受注者(売る側) | 発注者(買う側) | 商品を届けた事実 | 「注文通りに商品を発送・お届けしました」という通知 |

| 受領書 | 発注者(買う側) | 受注者(売る側) | 物を受け取った事実 | 「荷物を受け取りました(中身の確認は未完了)」という証拠 |

| 検収書 | 発注者(買う側) | 受注者(売る側) | 点検し、合格した事実 | 「品質・数量に問題なし。取引完了」という最終承認 |

| 請求書 | 受注者(売る側) | 発注者(買う側) | 代金の支払い要求 | 「検収が終わったので、対価を支払ってください」という依頼 |

「受領」と「検収」の決定的な違い

-

-

受領書: とりあえず荷物が届いたことを認めるもの(宅配便の受領印と同じイメージ)。

-

検収書: 中身を開けて、傷がないか、動作するか、数は合っているかを確認し「OK(合格)」を出すもの。

-

※ここを強調することで、なぜ受領書だけでなく検収書が必要なのかが明確になります。

-

実務上の発行順序(フロー)

-

受注者が「納品書」と共に商品を届ける

-

発注者が「受領書」を返し、受け取りを証明する

-

発注者が検査を行い、「検収書」を発行する(=ここで売上確定)

-

受注者が「検収書」に基づいて「請求書」を発行する

売上計上基準(検収基準)への言及

-

-

多くの企業では「検収書の発行日」を売上計上のタイミングとする「検収基準」を採用しています。そのため、経理担当者にとって検収書は「いつ売上を立てるか」を決める最も重要な証憑となります。

-

検収書と「納品書」の違い

この2つの最大の違いは、「誰が」発行し、「何を」証明するかという点です。

-

納品書(Delivery Note)

-

発行者: 受注者(売る側)

-

役割: 「注文された商品を届けました」という納品の事実を証明する。

-

フェーズ: まだ中身の品質チェックは完了していない状態。あくまで「モノが移動した」証明です。

-

-

検収書(Inspection Certificate)

-

発行者: 発注者(買う側)※実務上は受注者が作成し、発注者が押印するケースも多い

-

役割: 「届いた商品の種類・数量・品質に問題がないので合格とします」という受入の意思を証明する。

-

フェーズ: 契約の履行が完了した状態。「これで文句はありません」という確定の証明です。

-

つまり、納品書があっても「中身が壊れていた」と言われるリスクは残りますが、検収書があれば「合格」のお墨付きをもらったことになるため、その後のトラブルを防ぐことができます。

検収書と「請求書」の違い

この2つは、「仕事の完了」と「代金の請求」という密接な関係にあります。

-

検収書

-

焦点: 「モノ・サービス」の品質と完了。

-

意味: 「仕事(契約)は正しく完了しました」という確認。

-

タイミング: 請求書を発行する前に必要なステップ。

-

-

請求書(Invoice)

-

焦点: 「お金」の支払い。

-

意味: 「仕事が完了したので、代金を支払ってください」という要求。

-

タイミング: 検収が完了した後に発行する。

-

多くの企業間取引では、「検収が完了しないと、請求書を発行できない(受け付けない)」というルールになっています。検収書は、請求書を発行するための「通行手形」のような役割を果たす重要な書類です。

【一覧表】3つの書類の役割まとめ

それぞれの違いを整理すると以下のようになります。

3つの書類の違いと役割

| 書類名 | 誰から誰へ | 証明する内容 | この書類の意味 |

|---|---|---|---|

| 納品書 | 受注者 → 発注者 | 納品の事実 | 「注文の品を届けました」 |

| 検収書 | 発注者 → 受注者 | 合格の事実 | 「中身を確認し、OKを出しました」 |

| 請求書 | 受注者 → 発注者 | 支払いの要求 | 「検収が終わったので代金をください」 |

取引の流れと書類の関係

一般的な取引フローは以下のようになります。

-

【納品】 受注者が商品を届け、納品書を渡す。

-

【受領】 発注者が荷物を受け取り、受領書にサインする。(※まだ中身は未確認)

-

【検査】 発注者が中身を開け、数量不足や破損がないかチェックする。

-

【検収】 問題がなければ、発注者が検収書を発行(またはサイン)する。

-

【請求】 検収完了をもって、受注者が請求書を発行する。

このように、検収書は取引の「ゴール」を示す重要な書類なのです。

なぜ検収書が必要なのか?(3つのメリット)

ビジネスの現場では「納品書や請求書があるから、検収書は不要では?」と思われがちですが、実は検収書には他の書類では代用できない強力な法務・経理上の役割があります。

後出しのクレームや返品トラブルを防げる

検収書は、発注者が「納品物の品質・数量に問題がない」と確認したことを証明する書類です。 これを取り交わすことで、納品から時間が経過した後に「中身が壊れていた」「数が足りない」といった後出しのクレーム(追完請求)や返品要求を防ぐことができます。

-

受注者のメリット: 責任の所在を明確にし、不当なクレームから自社を守れる。

-

発注者のメリット: 検査プロセスが明確になり、社内の検品漏れを防げる。

正確な売上計上の根拠(検収基準)になる

会計上のルールとして、いつ売上を計上するかは非常に重要です。多くの企業では、商品を出荷した時ではなく、相手が内容を確認して「合格」を出したタイミングで売上を立てる「検収基準」を採用しています。

この際、検収書に記載された「検収日」が、税務署や監査に対する客観的なエビデンスとなります。

-

期末間際の取引で「今期の売上か、来期の売上か」をめぐるトラブルを防ぎ、正しい決算を行えます。

下請法への対応と代金回収のスピードアップ

BtoB取引、特にシステム開発やデザイン制作などの「成果物」が目に見えにくい取引では、検収書が「支払いのトリガー(引き金)」になります。

-

支払いの遅延防止: 「検収が完了した月の翌月末払い」といった契約が多いなか、検収書を速やかに取り交わすことで、請求・入金フローがスムーズになります。

-

下請法遵守: 下請法が適用される取引では、親事業者が受領後速やかに検査を行い、結果を通知する義務があります。検収書を適切に運用することは、コンプライアンス(法令遵守)の強化にも直結します。

検収書がないことによるデメリット

売り手側(受注者)のリスク:売上が確定しない

売り手にとって、検収書がないことは経営上の大きな不安要素になります。

-

売上計上の根拠がなくなる: 多くの企業では「検収基準(検収が完了した日を売上日とする)」を採用しています。検収書がないと、税務調査の際に「なぜこの日に売上を立てたのか?」という証拠が示せなくなります。

-

代金の回収が遅れる・拒否される: 検収書は「支払い義務の発生」を意味します。これが発行されない限り、買い手から「まだ確認中だから払えない」と支払いを先延ばしにされる口実を与えてしまいます。

-

後出しのクレームに対応せざるを得ない: 納品から時間が経った後に「実は壊れていた」「仕様が違う」と言われた際、検収書(合格通知)がないと、納品時の不備なのか、その後の保管上の不備なのかの証明ができず、無償での修正を強いられるリスクがあります。

買い手側(発注者)のリスク:法的・管理上の不備

買い手にとっても、検収書を発行・管理しないことはデメリットでしかありません。

-

下請法違反になる恐れ: 資本金規模などの条件によりますが、下請法が適用される取引の場合、受領から60日以内に代金を支払わなければなりません。検収を放置して支払いを遅らせることは、法的に罰せられる対象となります。

-

二重支払いや在庫の不一致: 「何がいつ、正式に受け入れられたか」の記録がないと、経理処理で重複して支払ってしまったり、帳簿上の在庫と実在庫が合わなくなったりする管理ミスが多発します。

検収書に関するよくある疑問(Q&A)

Q. 検収書に収入印紙は必要ですか?

A. 原則として不要です。 検収書は「商品等の受領事実を証明する文書」であり、金銭の受け取りを証明するものではないため、課税文書には当たりません。ただし、検収書の中に「代金受領済み」などの文言が含まれ、実質的に領収書の役割を果たす場合は印紙が必要になるケースもあります。

Q. メール(PDF)で送ってもいいですか?

A. 問題ありません。 近年はペーパーレス化が進み、PDF化した検収書をメールで送付・返信してもらうケースが増えています。ただし、電子データでやり取りした検収書は「電子取引」に該当するため、電子帳簿保存法の要件(改ざん防止措置や検索機能の確保など)に従って保存する必要があります。

Q. 相手が検収書を出してくれない時は?

A. 契約書で「みなし検収」を設定しておきましょう。 忙しい相手の場合、なかなか検収書が返ってこないことがあります。

対策として、契約書や注文書に「納品後○営業日以内に異議申し立てがない場合は、検収完了とみなす」という条項(みなし検収)を入れておくことが有効です。

検収書の電子化で業務はどう変わる?

近年、多くの企業で急速に進んでいるのが「検収書の電子化」です。 これまでは紙に印鑑を押して郵送・ファイリングするのが一般的でしたが、電子化によって業務のスピードとコストが劇的に改善されます。

検収書の管理は「システム化」がおすすめな理由

検収書は、見積書や請求書に比べて管理が煩雑になりがちです。Excelや手作業で管理していると、以下のようなミスが頻発します。

-

「納品書は作ったが、検収書のフォーマットを作るのを忘れた」

-

「検収書は戻ってきたが、そこから請求書を起こすのを忘れていた」

-

「どの案件が検収済みで、どれが未検収(売上未確定)なのか分からない」

こうした課題は、帳票管理システムを導入することで解決できます。

電子化の3つのメリット

-

発行・回収スピードの劇的な向上 郵送のタイムラグがなくなるため、納品から検収完了までが最短即日で完結します。結果として、売上計上や請求処理のサイクルも早まります。

-

郵送・保管コストの削減 紙代、印刷代、封筒代、切手代、そしてそれらを保管するスペースやファイル代がすべてゼロになります。

-

電子帳簿保存法への対応が容易 「いつ、誰が、何を承認したか」のログが残るため、法要件を満たした管理が自動的に行えます。

単にExcelをPDFにしてメール送付するだけでは、「どの案件が検収済みで、どの案件が未回収か」の管理が煩雑になりがちです。そこで有効なのが、受注から検収、請求までを一括管理できるシステムの活用です。

帳票管理クラウド「SpreadOffice(スプレッドオフィス)」なら

SpreadOfficeなら、作成したデータ(見積・受注データ)をワンクリックで次の工程に変換できます。

-

データ連携でミスなし作成 「注文書」や「納品書」のデータをもとに、ボタン一つで「検収書」を作成可能。転記ミスが起こりません。

-

ステータス管理で見える化 案件ごとに「納品済み」「検収済み」「請求済み」といったステータスが自動で管理されます。「検収印はもらったのに請求し忘れていた」という請求漏れのリスクをゼロにします。

-

電子印鑑・PDFメール送信 システム上で捺印し、そのままメール送信が可能。相手も確認して返信するだけなので、スムーズに検収完了まで進められます。

脱エクセルで検収書をもっと簡単に

管理を自動化して楽をしたい方はスプレッドオフィス

- 検収書、請求書をもっと簡単に一括作成

- 金額を自動集計出来たらストレスフリー

- クラウドで事務処理が一気に簡略化

- インボイス制度もすべて対応

*SpreadOfficeとは、見積・受注・発注・請求・経営管理をクラウド上で完結させることのできる業務効率化ツールです。無料でスタートできるので快適さをぜひ実感してください。

検収書は、取引を「完了」させ、確実に入金を得るための大切な鍵です。

「返信が遅い」「管理が煩雑」という悩みは、紙やExcelの運用限界かもしれません。

スプレッドオフィスなら、検収完了と同時に請求書が発行でき、入金予定まで自動でカレンダーに反映されます。 事務作業に追われる毎日を卒業し、ビジネスを加速させるデジタル化を今すぐ体験してみませんか?