納品書は、商品やサービスの取引内容を証明する重要な書類ですが、「法的な保管義務があるのか」「いつまで捨てずに保管しなければならないのか」について、明確な規定があります。

納品書の保管義務期間は「7年間」が基本!

納品書自体は、法律で発行が義務付けられた書類ではありませんが、税法上、他の重要な書類と合わせて保管が義務付けられています。

2024年1月からの電子帳簿保存法(電帳法)の本格適用により、「メールやダウンロードでもらった納品書を、紙でプリントアウトして保存すること」は原則不可(データ保存が義務)

保管期間の根拠は税法

納品書は、「証憑(しょうひょう)書類」または「取引に関する書類」の一つとして、法人税法や消費税法の定めにより保管しなければなりません。

| 企業規模 | 法人税法(法人) |

| 一般企業 | 事業年度の確定申告書の提出期限の翌日から7年間 |

| 繰越欠損金がある場合 | 10年間 |

事実上、ほとんどの企業にとって納品書の保管期間は7年間となります。これは、請求書、領収書、契約書など、多くの重要書類と同じ保管期間です。

起算点(いつから数えるか)

保管期間のスタートは、「納品書が発行された日」ではなく、「その納品書を含む事業年度の確定申告書の提出期限の翌日」からである点に注意が必要です。

納品書の電子化(ペーパーレス化)のメリットと注意点

紙で保管すると場所を取り、検索性も悪くなります。納品書を電子データで管理するペーパーレス化は、経理業務の効率化に直結します。

電子化の大きなメリット

-

検索性の向上: 必要な納品書を瞬時に検索できます。

-

保管コストの削減: 紙のファイリングや保管スペースが不要になります。

-

紛失・劣化の防止: データとして保管するため、紙の紛失リスクや劣化の心配がありません。

電子帳簿保存法(電帳法)の適用

納品書を電子データで管理する場合、電子帳簿保存法(電帳法)のルールに従う必要があります。

特に、取引先から電子データ(PDF、メールなど)で納品書を受け取った場合は、原則として電子データのまま保管する義務があります(2024年1月1日以降)。

電子保存で守るべき要件(真実性・可視性の確保)

納品書を電子保存する際には、以下の要件を満たし、「本物であること(真実性)」と「すぐに確認できること(可視性)」を確保する必要があります。

-

真実性の確保: タイムスタンプの付与、または訂正・削除の記録が残るシステムでの保存。

-

可視性の確保: 検索機能の確保(日付、金額、取引先名などで検索できること)。

| 対象 | 保管期間 | 備考 |

| 一般法人 | 7年間 | 確定申告期限の翌日からカウント

例)3月末決算の会社の場合 |

| 欠損金がある場合 | 10年間 | 税務上の繰越控除を受けるため |

| 個人事業主 | 5年間 | 青色申告・白色申告ともに原則5年(※) |

※補足: 個人事業主の場合、所得税法では5年ですが、消費税課税事業者は消費税法で7年間の保存が義務付けられています。「迷ったら7年」で間違いは起こりません。

納品書の「控え」の重要性:発行側が注意すべきこと

納品書は、取引先に渡す正本と、自社で保管する控え(写し)があります。

-

控えは必ず保管する: 発行側は、納品書(控え)を上記の税法上の期間にわたって必ず保管する必要があります。

-

請求書との照合: 請求書を発行する際、納品書の控えと内容を照合することで、請求漏れや請求額の間違いを防げます。

-

トラブル時の証拠: 納品物に欠陥があった、数が足りないなどのクレームが発生した際、控えは「確かにこの内容で納品した」という重要な証拠となります。

どうやって捨てる!?納品書

保管期間を過ぎた納品書や、電子化が完了して不要になった紙の納品書を処分する際、そのままゴミ箱に捨てるのは厳禁です。納品書には、取引先名、購入内容、価格、担当者名など、「いつ・どこから・何を・いくらで買ったか」という機密情報が詰まっているからです。

安全に処分するための具体例をご紹介します。

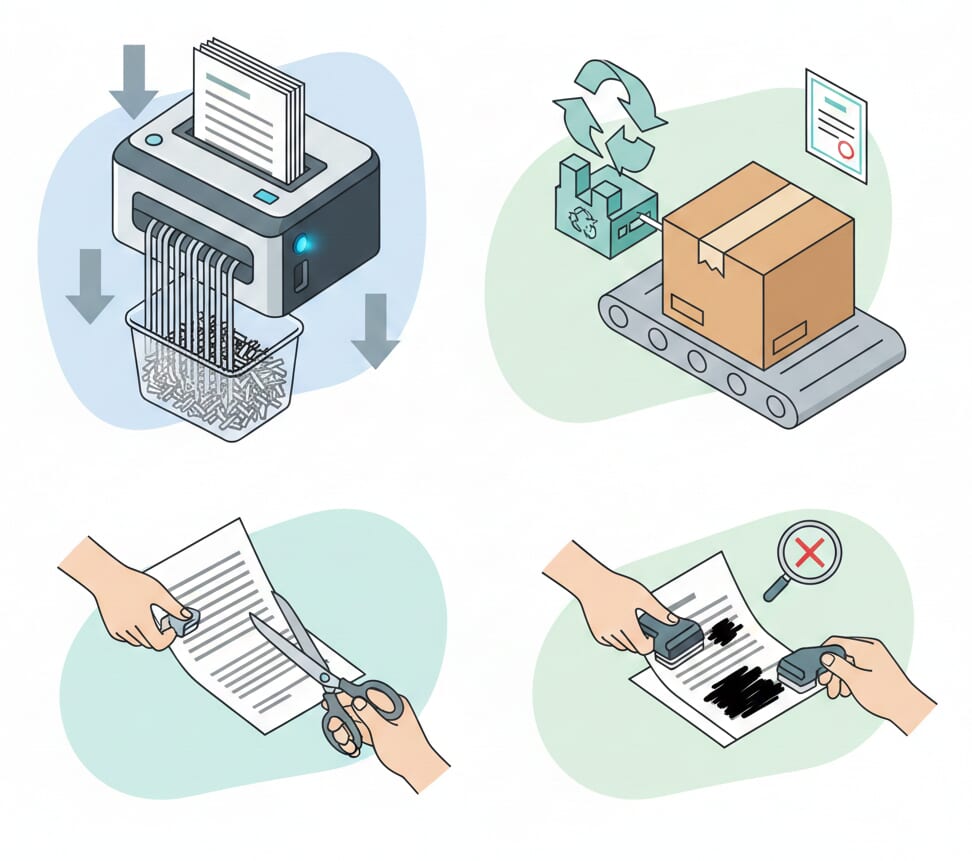

シュレッダーで裁断する

最も一般的な方法です。社内にシュレッダーがある場合は、文字が判別できない程度に細かく裁断しましょう。

-

ポイント: 最近は、復元が困難な「マイクロカット(クロスカット)」タイプのシュレッダーが推奨されます。

溶解処理サービスを利用する

大量の納品書を処分する場合、シュレッダーにかけるのは膨大な時間がかかります。その場合は、専門業者による「溶解処理」が効率的です。

-

方法: 専用の段ボールに書類を詰め、未開封のままパルプ工場で溶かしてリサイクルします。

-

メリット: 梱包して送るだけなので手間がかからず、証明書が発行されるためコンプライアンス面でも安心です。

溶解処理: 「大量の段ボールがある場合は、ヤマト運輸などの『機密文書リサイクルサービス』なども活用してください。

個人事業主なら「シュレッダーハサミ」や「スタンプ」

書類の量が少ない場合は、家庭用のシュレッダーハサミや、個人情報を隠す専用のスタンプ(ケシポンなど)を活用するのも手です。

-

注意: スタンプの場合は、裏側から透けて見えないか、あるいはインクが剥がれないかを必ず確認してください。

【NG例】そのままゴミ袋に入れるのはリスク大

たとえシュレッダーにかけていても、他のゴミと一緒に透明なゴミ袋に入れて出すのは避けましょう。情報漏洩は、意外なところから発生します。 「事業ごみ」として適切に処理するか、見えない袋に密閉して、情報が外部に漏れないよう徹底するのがビジネスマナーです。

よくある質問

Q: 納品書と請求書、両方保管が必要?

A: はい。どちらも取引を証明する証憑書類のため、セットで保管するのが基本です。

Q: スキャンした後の「元の紙」は捨てていい?

A: 電帳法のスキャナ保存要件を満たして保存すれば、即廃棄可能です。

Q:メールやダウンロードでもらった納品書を、紙保存はOK?

紙でプリントアウトして保存することは原則不可です。

まとめ

納品書は、取引の始まりから終わりまでを円滑にするための「つなぎ」の書類であり、単なる紙切れではありません。

保管期間は7年間が基本であり、電子化を進める際には電子帳簿保存法の要件を満たすことが不可欠です。正しい知識に基づいた管理を行うことで、煩雑な経理業務を効率化し、企業のコンプライアンスを強化しましょう。