インボイス制度は、2023年10月から段階的に導入される、消費税の仕入税額控除に関する新しい制度です。この制度の導入により、見積書を含む請求書(インボイス)など帳票の記載内容や発行方法、保存方法などが大きく変わります。

本記事では、インボイス制度の基本的な概要から、インボイスと見積書の違いやインボイス制度導入による見積書の変更点につ加えて、インボイス対応の見積書作成のポイントも紹介しています。

インボイス制度の概要

インボイス制度は、2023年10月から段階的に導入された消費税の仕入税額控除に関する新しい制度です。

この制度は、特に消費税の適格請求書発行事業者に関連するため、消費税額の表示や取引の透明性が強化される点がポイントです。以下に、インボイス制度導入後の見積書に関する主要な変更点を説明します。

1. 消費税額の明記

インボイス制度では、消費税の適切な計算と申告が求められます。そのため、見積書には税抜金額と税込金額を明確に分けて記載する必要があります。これにより、消費税の額が正確に把握できるようになります。

- 例:税抜金額、消費税額、税込金額の各項目を明示的に記載する形式が必要です。

2. 適格請求書発行事業者の登録番号

適格請求書発行事業者は、見積書にも自社の登録番号を記載する必要があります。この番号は、取引先が消費税の控除を受けるために必要な情報です。

- 例:「適格請求書発行事業者番号:1234-5678-9101」といった形で記載。

3. 取引内容の詳細記載

見積書においても、取引内容の詳細な説明が求められます。これには、商品やサービスの具体的な内容、数量、金額などが含まれます。また、適用される税率が異なる場合は、その内訳も記載しなければなりません。

- 例:10%の消費税が適用される商品と、軽減税率(8%)が適用される商品が混在する場合、個別に税率を記載します。

4. 適用税率の記載

複数の税率(通常税率や軽減税率)が適用される場合、それぞれの税率を見積書に明記する必要があります。

- 例:「税率10%:○○円」「税率8%:△△円」といった形で記載。

5. 取引先の情報

従来の見積書でも取引先の情報は必須でしたが、インボイス制度では取引先の名称や住所などの詳細な情報をさらに正確に記載することが重要になります。これにより、適格請求書としての要件を満たすことができます。

課税事業者が商品やサービスを販売・提供した際に、相手方に「インボイス(適格請求書)」と呼ばれる請求書を交付することが義務付けられます。これにより、事業者は適正な仕入税額控除を受けることができます。

仕入税額控除とは、事業者が商品やサービスを仕入れた際に課税された消費税を、納税額から控除できる制度です。従来の制度では、請求書があれば消費税の仕入税額控除を受けることができましたが、インボイス制度では仕入額控除を受けるためにはインボイスが必要となります。

インボイス(適格請求書)は、 登録番号や適用税率、消費税額等が記載された請求書

取引ごとに発行しなければいけません。インボイスの発行には、適格請求書発行事業者としての登録が必要であり、登録しないと発行することはできません。

インボイス制度は、消費税の課税事業者全般が対象となります。具体的には、年間売上高1,000万円を超える法人・個人事業主や簡易課税を選択している事業者が対象となります。一方で、消費税の免税事業者や年間売上高1,000万円以下で簡易課税を選択していない事業者はインボイス制度の対象外となります。

クラウド化でインボイス化がすぐ完了

- 見積書や請求書、をもっと簡単に一括作成

- 金額を自動集計出来たらストレスフリー

- クラウドで事務処理が一気に簡略化

- インボイス制度もすべて対応

*SpreadOfficeとは、見積・受注・発注・請求・経営管理をクラウド上で完結させることのできる業務効率化ツールです。無料でスタートできるので快適さをぜひ実感してください。

インボイス制度導入の背景

インボイス制度導入の背景には、消費税の不正取得の防止と複数税率への対応が挙げられます。インボイス制度導入以前は、免税事業者や簡易課税事業者は、消費税を納税せずに仕入税額控除を受けることができました。

そのため、悪質な事業者の中には、免税事業者や簡易課税事業者を装って、不正に消費税を取得するケースがありました。インボイス制度を導入することで、取引の流れを把握しやすくなり、不正取得を防止する効果が期待されています。

2019年10月の消費税増税により、消費税率は10%と8%の2つになりました。しかし、従来の請求書では、税率区分が記載されていないため、仕入税額控除の際に、どの税率が適用されるのかを判断することが困難でした。

インボイス制度では、税率区分を明記することで複数税率への対応が容易になるため、従来の制度の問題点を解消することを期待されています。

インボイス制度のメリット

インボイス制度の導入によるメリットには主に以下の3つが挙げられます。まず最初に、消費税の不正還付防止が挙げられます。

インボイス制度では、仕入税額控除を受けるためには、インボイスの保存が必須です。そのため、従来よりも消費税の不正還付が難しくなり、税収の確保につながると期待されています。

次に、インボイス制度では適正な課税が促進されます。消費税の課税漏れや脱税を防止するための仕組みが強化されます。これにより、適正な課税が実現され、公平な税負担につながると期待されています。

最後に、事務処理が効率的になることもメリットです。インボイス制度では、電子インボイスの利用が推奨されています。これにより、紙の請求書からデジタルへの移行が促進され、作業時間の短縮やコストの削減が見込めます。

このように、インボイス制度の導入により、公正な税制度の実現やデジタル化による作業効率の向上が期待されています。

インボイス制度のデメリット

インボイス制度にはメリットもある一方で、いくつかのデメリットもあります。

まず、事務処理の増加が挙げられます。インボイス制度導入により、請求書の形式を変えたり、新しいシステムへの対応が必要です。経理などの担当者は、新たにインボイスの発行・保存、登録番号の管理など事務処理量が増加します。

小さな会社や個人の事業主などで、今まで紙で請求書管理していた場合、慣れるまでは時間と労力が増えることが考えられます。免税事業者の負担増加も大きなデメリットです。

今までの制度では、免税事業者は消費税を負担する必要はありませんでしたが、インボイス制度導入後は、消費税を負担することになります。

このように、インボイス制度導入によるデメリットもしっかりと把握して早めの対策が必要です。

インボイス制度導入による影響

インボイス制度が導入されることで、事業者にはさまざまな影響があります。

まず、インボイス制度では請求書の作成や発行、保管方法が変わります。事業者は制度に基づいて、インボイスを発行、受領し、適切な保管が必要です。

保管期間は発行側、受領側ともに7年間の保存が義務付けられています。また、インボイスを発行するには、国税庁が定める様式に対応したインボイス発行ソフトが必要となります。

そのため、ソフトの導入費用や導入に伴う作業が必要です。さらに、取引先の見直しも必要になります。

インボイス制度では、仕入税額控除を受けるためにはインボイスが必須です。そのため、インボイス制度に対応できない事業者との取引では、仕入額控除を受けられなくなります。

これにより、インボイスに対応していない取引先の見直しが必要となる場合があります。このように、インボイス制度が導入されることで、単に請求書の書き方が変わるだけでなく、取引先の精査も必要になるなど大きな影響を与えます。

インボイス制度で見積書はどう変わる?

インボイス制度は主に請求書に関係する制度であり、請求書や納品書がインボイス対応していれば、見積書の記載方法を変更する必要はありません。

見積書とは

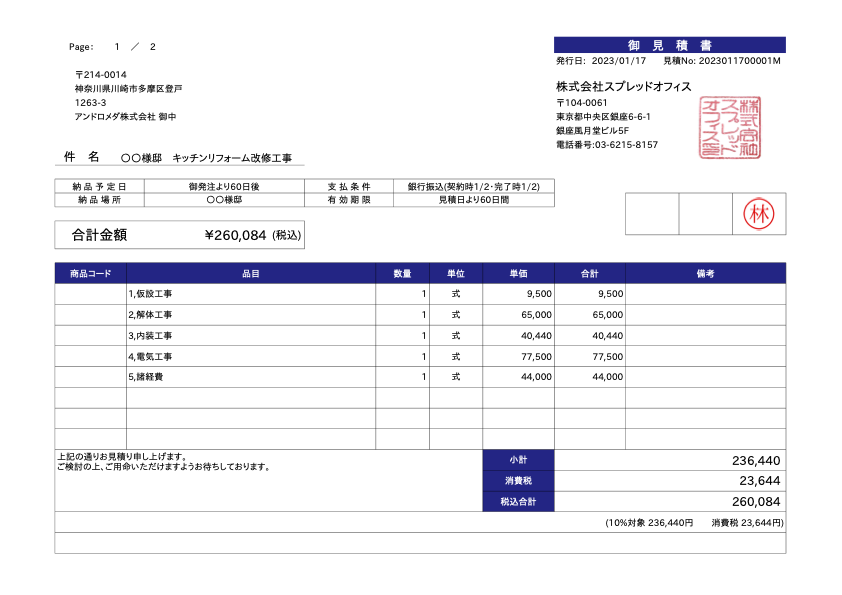

見積書とは、事業者が提供する商品やサービスの価格、数量、納期などの条件を明示する文書です。取引先に対して提案される内容や費用の概算を伝えるために使用されます。

見積書は、取引が成立する前の段階であり、正式な契約書ではないため法的な拘束力は持ちませんが、取引の基本条件を示す重要な役割を果たします。

見積書には、商品の内容や料金を明確に伝えるといった役割だけでなく、発注を検討するための判断材料としての役割もあります。

取引先は見積書で提案された内容や費用をもとに、発注を行うかどうかの判断を行うことができます。他にも、契約締結後のトラブルを防止するといった役割も果たします。

見積書は、特に法令で決まった書き方があるわけではなく、記載事項も明確に決められていません。しかし、後に発行される請求書の基礎となる情報となるため、正確な記載が求められます。

また、見積書は業種や取引内容によって記載すべき項目が変わる場合があるので注意が必要です。

インボイス制度による見積書への影響

インボイス制度が導入されても、見積書自体に大きな変化はありません。

インボイス制度は主に請求書の発行に関わるものであり、見積書の基本的な役割は変わらず、書き方を変える必要はありません。基本的に、請求書や納品書がインボイスに対応して必要事項が記載されていれば、見積書ではその情報を書かなくても良いとされています。

インボイス制度では請求書の内容が重要

見積書に記載された内容は、請求書作成時の基礎となるため、請求書と見積書を比較してチェックすることがあります。

そのため、見積書にインボイス発行事業者番号を記載しておくことで管理やチェックがしやすくなります。他にも、適応税率や消費税額についても、わかりやすく明記することで確認が容易になります。

法律的には、インボイス制度で適格請求書を出すためには、事業者としての登録や請求書に必要な情報を正しく書くことが必要です。

これらのルールを守らないと、消費税の控除が受けられなくなってしまう可能性もあります。そのため、見積書を含めた取引の文書をしっかり管理し、インボイス制度のルールを理解して適切に対応することが重要です。

見積書とインボイスの違い

見積書とインボイス(適格請求書)は、それぞれ用途、記載事項、発行タイミングにおいて異なります。

まず、用途においては以下のような違いがあります。見積書は、取引前の段階で、提供する商品やサービスの価格や条件を示すために使用されます。

発注者は見積書の情報をもとに発注の判断を行います。インボイスは取引が成立した後に発行され、課税対象となる取引内容を記録し、仕入税額控除を受けるために必要です。

また、事業者が適正な消費税を納税するための役割も担っています。記載事項についても違いがあります。

見積書には、商品やサービスの内容、数量や価格、消費税額や支払い条件などが記載されます。他にも、納期や有効期限なども書かれることが一般的です。

- 見積書には法的に決められたフォーマットがなく、取引内容や業界によって記載項目が異なることもある

- インボイスは、適格請求書としての要件を満たすために、法的に定められた情報の記載が義務付

また、これらの書類は発行タイミングも異なります。見積書は、取引の提案段階、つまり正式な契約前に発行されます。

これはあくまで契約締結前の参考資料であり、法的な拘束力はありません。インボイスは取引が成立し、商品やサービスの提供が完了した後に発行されます。

この書類は、前述したように、課税対象となる取引内容を記録し、仕入税額控除を受けるために使われます。このように、見積書とインボイスには明確な違いがあり、これらの違いをしっかりと理解したうえで、それぞれの用途に応じて使い分けることが重要です。

見積書はインボイスとして使える?

見積書は、一定の条件を満たせばインボイスとして使用することは可能です。その場合、見積書にインボイスに記載すべき事項をすべて記載する必要があります。

インボイスに記載すべき事項は以下のとおりです。一般的には見積書だけをインボイスとして利用することは少なく、かなり特殊なケースと言えます。

ただし、複数の関連書類と組み合わせてインボイスとして扱うことは可能です。例えば、納品書だけではインボイスの記載要件を満たせない場合、納品書の元となった見積書を関連付けることで、見積書と納品書の記載を合わせてインボイスとしての要件を満たすことができます。

見積書をインボイスの一部として扱う場合には取り扱いに注意

取引先からの再発行依頼などがあった場合に、どの書類が適格請求書か確認しやすくするために、取引先と事前に合意を取ることが大切です。

例えば、「適格請求書は請求書に統一する」といった事前の取り決めを行っておくことで、双方が管理しやすくなります。

また、電子データでインボイスを発行・受領する場合は、電子帳簿保存法に基づいた要件を満たし、一定期間保存する必要があります。見積書をインボイスとして使用する場合にも、これらの要件を守らなければいけません。

見積書をインボイスとして使用する場合は、記載事項をしっかりと確認し、これらの点に注意しましょう。

インボイスの対象ではない場合

インボイス制度の対象外となる会社や事業者は、基本的には消費税の課税事業者でない会社や個人事業主です。以下に、具体的な対象外の条件を挙げます。

1. 免税事業者

- 年間の課税売上高が1,000万円以下の事業者は、消費税の納税義務が免除されています。このような事業者は、「免税事業者」と呼ばれ、インボイス(適格請求書)の発行ができません。

- 免税事業者は、インボイスを発行しない代わりに、取引先が仕入税額控除を受けられないことがあるため、取引条件に影響を与える可能性があります。

2. 消費税の課税対象外の事業者

- 消費税がそもそもかからない業種や取引もインボイスの対象外です。例えば、医療機関や学校などの消費税が免除されている非課税事業者はインボイス制度の適用を受けません。

3. 非営利団体や一部の公益法人

- 一部の非営利団体や公益法人は、課税対象外の取引が多く、消費税の課税事業者でない場合が多いです。これらの事業者もインボイスを発行する必要がありません。

4. 海外の事業者

- 日本国外に拠点を持つ海外事業者は、日本の消費税の課税対象ではないため、インボイス制度の対象外となります。海外から日本国内に輸入する商品やサービスに対しては、輸入消費税が課されるものの、海外事業者がインボイスを発行する必要はありません。

インボイス制度対応|見積書発行ならSpreadOffice(スプレッドオフィス)

スプレッドオフィスでは、インボイス制度&電子帳簿保存法に対応した各種帳票の発行・管理が可能です。見積書はもちろん、見積もりから納品までビジネスシーンで必要な帳票の全種類に対応しています。

見積書 / 注文書 / 注文請書 / 検収書 / 納品書 / 請求書

最短1分!!今すぐできる

無料で見積書を発行する自動課金ナシ&メールアドレスだけで今すぐ利用可能

他社のサービスでは、無料登録時にクレジットカードや会社情報の入力を求められ、無料期間の終了後に自動的に課金されるものも少なくありません。

スプレッドオフィスでは、翌月末までの無料期間終了後も自動的に課金されることはございません。操作性や業務との相性を考慮してから継続するかどうかをお選びただけます。

また、面倒な個人情報の入力や資料請求も不要で、最短1分でどなたでも見積書を発行できます。

最短1分!!今すぐできる

無料で見積書を発行するシンプルな低価格料金プランのご提供

複雑な料金体系や大企業向けの高額なクラウドサービスが一般的な中で、ユーザーごとに毎月定額のプランをご用意しております。弊社は「世の中からシステムのない会社をなくす」ことをミッションに設立され、業務管理クラウドであるスプレッドオフィスの提供を開始しました。

翌月末までの無料期間の終了後も初期費用0円で月額990円(税込)で比較的安価でご利用いただけます。

業務管理のワンストップ

帳票の発行・管理はもちろん、業務管理に必要な機能を網羅しています。サービス開始から10年以上、個人事業主〜大企業まで幅広い方にご利用いただいております。

最短1分!!今すぐできる

無料で見積書を発行するまとめ

本記事では、インボイス制度の導入によって見積書がどのように変わるかについて詳しく解説しました。

インボイス制度の基本的な概要から、インボイスと見積書の違い、さらにインボイス制度導入による見積書への具体的な影響について紹介しました。

インボイス制度は、消費税の仕入税額控除に関する制度であり、消費税の不正な還付を防止し、適正な課税を確保することが期待されています。

この記事が、インボイス制度についての理解を深め、制度の導入に向けた準備に役立つ情報を提供できれば幸いです。

インボイス制度は単なる請求書の書き方の変更ではなく、税制の透明性と公平性を高めるための重要な制度であることを理解し、適切な対応を心がけましょう。