この記事は、複雑なe文書法と電帳法の違いを、バックオフィス業務の専門家視点で整理したものです。

契約書の山を見て『これは捨てていいのか?』と迷ったことはありませんか?

その迷いの正体は、e文書法を理解することで解消されます。

なぜ今、改めて「e文書法」が注目されているのか?

「インボイス制度や電子帳簿保存法(電帳法)への対応はなんとか完了した。でも、オフィスを見渡せばまだ分厚いファイルや契約書の束が残っている……」

そんな違和感を抱えている経営者や管理部門担当者の方は少なくありません。2024年の電帳法本格義務化を経て、多くの企業が請求書や領収書のデジタル化を実現しました。

そこで今、改めて重要性が叫ばれているのが「e文書法(電子文書法)」です。

「電帳法対応」だけで終われない現場のリアル

電帳法はあくまで「国税関係の書類(税務署のための書類)」を対象とした法律です。一方で、日常業務には税務以外にも多くの重要書類が存在します。

-

「契約書や注文請書は、万が一の裁判のために紙で保管すべきでは?」

-

「株主総会の議事録や定款は、原本(紙)がないと法的にまずいのでは?」

-

「現場の図面や議事録までデジタル保存して、コンプライアンス的に大丈夫?」

こうした不安から、結局「デジタルと紙の二重管理」に陥り、かえって業務負担が増えてしまっているのが2026年現在の多くの企業の姿です。

e文書法を知れば、オフィスの「全ての紙」が消える

e文書法は、税務書類に限定せず、会社法や商法などで保存が義務付けられている「ビジネス書類全般」のデジタル保存を認める包括的な法律です。

この法律を正しく理解し、運用に乗せることではじめて、バックオフィスの完全なDX(デジタルトランスフォーメーション)が完了します。電帳法という「限定的なルール」から、e文書法という「ビジネス全般のルール」へ視点を広げることで、二重管理のコストや紛失リスクを劇的に減らすことが可能になります。

この記事でわかること

この記事では、2026年の最新実務に基づき、以下のポイントを徹底解説します。

-

e文書法の正体: 電子帳簿保存法と何が違い、どの書類に適用されるのか

-

デジタル化の法的要件: 裁判や監査に耐えうる「正しい保存方法」

-

2026年のリスク管理: 紙保存を続けることで発生する隠れたコストと法的リスク

-

移行手順: スプレッドオフィスを活用した、全書類デジタル化への3ステップ

e文書法 vs 電子帳簿保存法:決定的な違い

読者が一番知りたい「違い」を比較表で明快に示します。

既存の表に「保存期間」と「原本破棄の可否」を追加すると、実務担当者の満足度が上がります。

| 項目 | e文書法 根拠法:会社法、商法、法人税法など約250の法律を横断 |

電子帳簿保存法 |

| 対象書類 | 契約書、定款、議事録、見積書などほぼ全ての書類 | 領収書、請求書、帳簿など「税金」に関わる書類 |

| 原本(紙)の破棄 | 要件を満たせば即座に可能 | 要件を満たせば即座に可能 |

| 保存期間 | 文書により5年、10年など(会社法基準) | 原則7年(最長10年) |

| 所管官庁 | デジタル庁(旧内閣府、経産省など横断的) | 国税庁 |

| 目的 | 企業全体のペーパーレス化・効率化 | 適正な納税と不正防止 |

| 保存要件 | 読み取りやすさ、検索性、完全性など | タイムスタンプ、検索要件など(厳格) |

| 2026年の潮流 | DXの完成(全社ペーパーレス) | 義務化への対応(最低限の守り) |

2026年、e文書法に準拠するメリット

-

保管コストの完全撤廃: 倉庫代、印紙代(電子契約含む)、郵送代の削減。

-

コンプライアンスの強化: 「いつ・誰が」作成したかの証跡管理(改ざん防止)。

-

BCP(事業継続計画): 災害時の書類消失リスクをゼロに。

AIとセキュリティの観点で工数削減

-

AIによる自動付与: 「かつては手動で入力していた『取引先名・日付・金額』のインデックス。2026年現在は、AI OCRがe文書法の検索要件を自動で満たし、管理者の工数をゼロにするのが当たり前になっています。」

-

「紙より安全」の論理: 「紙は燃える、汚れる、盗まれる。e文書法に準拠したクラウド管理は、多要素認証と暗号化により、物理的な保管よりも遥かに高いセキュリティ水準(サイバーレジリエンス)を誇ります。」

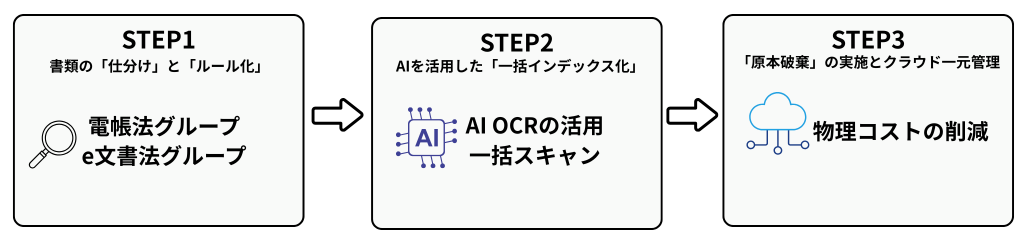

全書類デジタル化への最短ルート:3ステップ

「紙をなくしたいけれど、何から手をつければいいか分からない」という企業のために、e文書法に準拠した効率的な移行手順を解説します。

STEP 1:書類の「仕分け」と「ルール化」

まずは、社内にある書類を「電帳法」と「e文書法(その他)」に分類します。

-

仕分けのコツ:

-

電帳法グループ: 領収書、請求書、見積書、注文書など(税務署向け)。

-

e文書法グループ: 契約書、定款、株主総会議事録、取締役会議事録、図面、マニュアル(会社法・商法向け)。

-

-

新ルールの策定: 「今後は紙で受け取ったものも、その日のうちにスキャンしてクラウドへ保存し、原本は1ヶ月の確認期間を経て破棄する」という社内規定(事務処理規程)を作成します。

STEP 2:AIを活用した「一括インデックス化」

e文書法で最も手間がかかるのが「検索性の確保(日付・取引先・金額などの入力)」です。2026年現在は、手入力を卒業し、AIに任せるのが最短ルートです。

-

AI OCRの活用: スプレッドオフィスのようなクラウドシステムに書類をアップロードするだけで、AIが内容を読み取り、自動で検索タグを付与します。

-

一括スキャン: 過去の分厚いファイルは、高性能のスキャナ(またはスマホの専用アプリ)でまとめてデジタル化。AIが自動で整理するため、1枚ずつファイル名を変更する手間は不要です。

STEP 3:「原本破棄」の実施とクラウド一元管理

e文書法の要件を満たした状態で保存が完了すれば、法的に「紙の原本」を保管し続ける必要はありません。

-

物理コストの削減: 保存要件(見読性・完全性・機密性・検索性)を満たしていることを確認し、順次、紙の書類を廃棄します。これにより、オフィススペースの削減や外部倉庫の解約が可能になります。

-

スプレッドオフィスによる一元化: 「見積・受注・請求」を一つのプラットフォームに集約。

成功のポイント:2026年版「ハイブリッド型」の脱却

「念のため紙でも残しておく」という二重管理こそが、最もコストを増大させます。

e文書法を正しく理解し、「デジタルが正本(原本)である」という意識へ全社的に切り替えることが、DX完成への一番の近道です。

【実務解説】e文書法対応で守るべき「4つの基本要件」

小難しい法律用語を、解説します。

-

見読性(読めること): スマホやPCで、文字が鮮明に確認できること。

-

完全性(消えないこと): 削除や改ざんができない、または履歴が残ること。

-

機密性(漏れないこと): 権限がある人だけがアクセスできること。

-

検索性(探せること): 必要な時に、日付や名前ですぐに見つけられること。

e文書法における「見読性」「完全性」「機密性」「検索性」の4要件について、近年の「スキャナ保存要件の緩和(特に電帳法側での大幅な緩和)」の流れがあります。

スキャナ保存要件の緩和(特に電帳法側での大幅な緩和)」の流れ

見読性(けんどくせい):パッと見て内容が読めること

かつては「解像度200dpi以上」や「カラー保存」が厳格に求められましたが、現在はスマホ撮影でも「文字が鮮明ならOK」と実質的に緩和されています。

-

【OK例】

-

スマホで撮影し、小さな文字や注釈までPC画面ではっきりと読み取れる。

-

カラーではなくグレー(白黒)保存であっても、内容が判別できれば認められる(※ただし図面や重要書類はカラー推奨)。

-

-

【NG例】

-

ピントがぼけていて、金額の「3」と「8」が判別できない。

-

解像度が低すぎて、拡大すると文字がドットで潰れてしまう。

-

完全性(かんぜんせい):改ざんされていない証明とタイムスタンプ

以前は「受領後3日以内にタイムスタンプ」など極めてタイトな期限がありましたが、現在は最長で「約2ヶ月と7日以内」まで緩和されています。また、訂正削除の履歴が残るクラウドシステムを使えばタイムスタンプ自体を不要とする運用も一般的です。

-

【OK例】

-

訂正や削除を行った場合、その履歴(ログ)が自動的に記録されるクラウド(スプレッドオフィス等)に保存する。

-

書類の受領後、社内規定で定めた期間内に一括してタイムスタンプを付与する。

-

-

【NG例】

-

ExcelやWordで上書き保存してしまい、元のデータが残っていない。

-

日付を自由に変更できるフォルダに、ただ画像ファイルを置いているだけ。

-

機密性(きみつせい):権限のある人だけがアクセスできる

「誰でも見られる」状態は、法的にもセキュリティ的にもNGです。

-

【OK例】

-

役職や部署ごとに「閲覧のみ」「編集可」「管理権限」などのアクセス権限を細かく設定している。

-

誰がいつその書類を閲覧・ダウンロードしたかの「アクセスログ」が残る。

-

-

【NG例】

-

社内サーバーの公開フォルダに保存し、誰でも自由に削除できる状態。

-

パスワード設定のないUSBメモリに保存して管理している。

-

検索性(けんさくせい):必要な時にすぐ探せる

以前は「範囲指定検索」や「複数の組み合わせ検索」など複雑な機能が必要でしたが、現在は「取引年月日・金額・取引先」の3項目で検索できればOKとなりました。

-

【OK例】

-

「2026年1月」「〇〇商事」「5万円以上」と条件を入れて、1秒で該当書類が表示される。

-

AI OCRにより、アップロードしただけで日付や金額が自動で検索タグとして付与される。

-

-

【NG例】

-

ファイル名が「IMG_1234.jpg」のままで、中身を開かないと何かわからない。

-

日付や取引先が整理されておらず、監査時に「〇月〇日の契約書を出してください」と言われて数時間かかる。

-

デジタルインボイス(Peppol)との関係性

Peppolでやり取りされるデータは、e文書法・電帳法の両方を最高水準で満たす「最強の電子化」です。

【2026年最新】Peppol(デジタルインボイス)導入で変わるバックオフィス実務の詳細はこちら]>>

e文書法の実務リファレンス(対象文書・ガイドライン・施行規則)

「何が対象か?」「どう守ればいいか?」という具体的な法的根拠をまとめました。

e文書法の「対象文書」一覧

e文書法は、約250の法律によって保存が義務付けられている書類を網羅します。主なものは以下の通りです。

-

会社法・商法関連: * 定款、株主総会議事録、取締役会議事録、会計帳簿(仕訳帳・総勘定元帳など)、貸借対照表、損益計算書

-

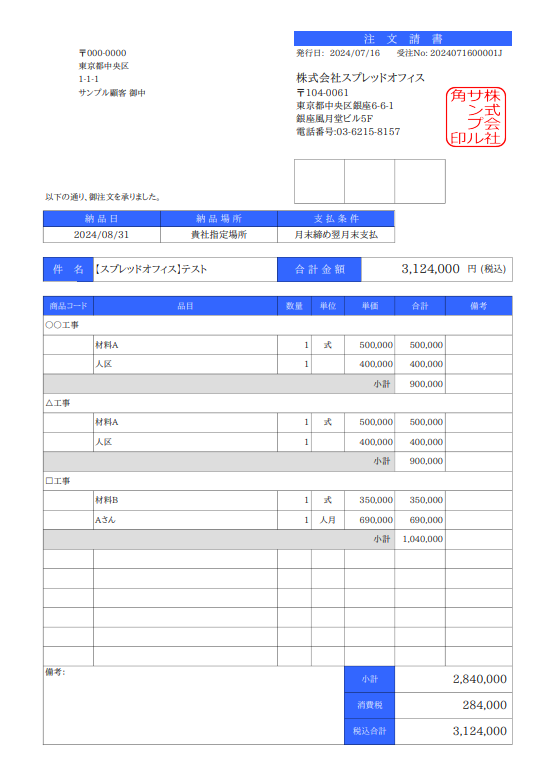

契約・取引関連: * 各種契約書、注文書、注文請書、見積書、納品書、受領書

-

技術・安全関連: * 建築図面、設計図、検査記録、安全マニュアル、産業廃棄物管理票(マニフェスト)

-

その他: * 健康保険・厚生年金関連の書類、雇用契約書(※労働基準法関連は別途要件あり)

e文書法の「施行規則」と4要件の法的根拠

e文書法そのものは包括的なルールを定めたものですが、具体的な保存方法は各省庁の「施行規則」によって定められています。 共通して求められるのは、以下の「基本要件」です。

-

見読性(施行規則の柱): 必要な時に、PCやスマホの画面、またはプリンタで直ちに明瞭に表示できること。

-

完全性: 保存期間中にデータが消去・改ざんされないこと、またはその履歴が確認できること。

-

機密性: 不正アクセスを防止し、権限者のみが扱えること。

-

検索性: 必要な文書を速やかに抽出できること。

ガイドライン:各省庁の指針をどう読み解くか

各省庁(財務省、経産省、厚生労働省など)は、それぞれの所管する法律に対してガイドラインを出しています。2026年現在、最も重要な指針は以下の通りです。

-

デジタル庁の共通指針: 「原則デジタル」を推進しており、以前のような「紙の原本を重視する」姿勢から、「デジタルデータの真正性をどう担保するか」に焦点が移っています。

-

民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律(通称:e-文書法): これに基づき、各省庁の規則が緩和・アップデートされています。

e文書法を「わかりやすく」一言でいうと?

e文書法とは、「会社にあるあらゆる重要書類を、紙ではなくデジタルのまま保管していいよ」と認めてくれる法律です。

「電帳法」が税金のためのルールなら、「e文書法」は会社全体のペーパーレス化を合法化するためのルールと言えます。この法律があるおかげで、私たちは分厚い契約書の束をシュレッダーにかけ、オフィスを広く使うことができるのです。

e文書法に関するよくある質問(FAQ)

Q1. 電子帳簿保存法(電帳法)に対応していれば、e文書法もクリアしていることになりますか?

A. 厳密には異なります。電帳法は「税務関係」に特化した要件ですが、e文書法は「会社法」や「商法」などより広い法律をカバーします。ただし、電帳法の厳しい保存要件(スキャナ保存要件など)を満たしていれば、多くの場合、e文書法の要件も自然と満たすことになります。 スプレッドオフィスのような電帳法対応システムを使うのが、最も確実な近道です。

Q2. e文書法に対応すれば、10年以上前の古い紙の契約書も捨てられますか?

A. はい、捨てられます。e文書法の要件(見読性・完全性など)を満たした状態でスキャン保存し、社内規程に沿って適切に電子化を完了させれば、過去の原本を破棄しても法的な証拠力は維持されます。 これにより、オフィスや倉庫の保管コストをゼロにすることが可能です。

Q3. 「原本」をスマホで撮影して保存するのは、法的に認められますか?

A. 2026年現在、スマホ撮影による保存は完全に認められています。 以前は解像度などの細かな規定がありましたが、現在は「文字が鮮明に読める(見読性)」ことと「タイムスタンプや履歴管理(完全性)」が担保されていれば、スマホ撮影データも立派な「原本」として扱われます。

Q4. 取締役会議事録や定款もデジタルだけで大丈夫ですか?

A. 会社法上、議事録や定款の電子保存は認められています。 ただし、電子署名やタイムスタンプによって「いつ、誰が作成し、その後改ざんされていないこと」を証明できる状態にする必要があります。スプレッドオフィス等のクラウド管理であれば、これらの証跡が自動で残るため安心です。

Q5. 監査や裁判の際、デジタルデータだけで証拠になりますか?

A. はい、証拠になります。e文書法の4要件(見読性・完全性・機密性・検索性)を満たして保存されたデータは、紙の書類と同等の法的効力を持ちます。むしろ、紙よりも検索性が高く、改ざん履歴が追えるデジタルデータの方が、透明性の高い管理として高く評価される傾向にあります。

スプレッドオフィスで実現する「帳票完全デジタル化」

-

見積、受注、検収、請求まで、全ての帳票をクラウドで一元管理が可能です!

SpreadOfficeで注文請書をもっと簡単に

- ペーパーレスなら印紙いらず

- 発注書、見積書や請求書、をもっと簡単に一括作成

- 金額を自動集計出来たらストレスフリー

- クラウドで事務処理が一気に簡略化

- インボイス制度もすべて対応

SpreadOfficeとは、見積・受注・発注・請求・経営管理をクラウド上で完結させることのできる業務効率化ツールです。無料でスタートできるので快適さをぜひ実感してください。