ビジネスの現場で「とりあえず」処理を進めるために欠かせないのが仮伝票です。

しかし、そのまま放置すると決算で大変なことになってしまう、少し注意が必要な書類でもあります。

仮伝票の定義から、種類、書き方、そして正式な伝票へ振り替えるタイミングまで、分かりやすく整理して解説します。

仮伝票とは?

仮伝票とは、現金の出入りはあったものの、勘定科目や正確な金額が確定していない場合に、一時的に記録するための伝票です。

通常、会計処理は「領収書」を元に行いますが、ビジネスでは「先に現金を渡して、後で精算する」という場面が多々あります。その際の「お金の動き」を証明する役割を果たします。

簡単に定義と役割でまとめてみます。

-

定義:現金の出入りを一時的に記録する書類。

-

役割:「お金の動き」の証明。

仮伝票の主な種類

主に使われるのは、以下の2つの勘定科目に対応するものです。

| 種類 | 内容 | 例 |

| 仮払金伝票 | お金を支払ったが、内容や金額が未確定のとき | 出張旅費の概算払い、備品購入のための前渡し |

| 仮受金伝票 | お金を受け取ったが、内容や金額が不明のとき | 内容不明の振込、一時的な預かり金 |

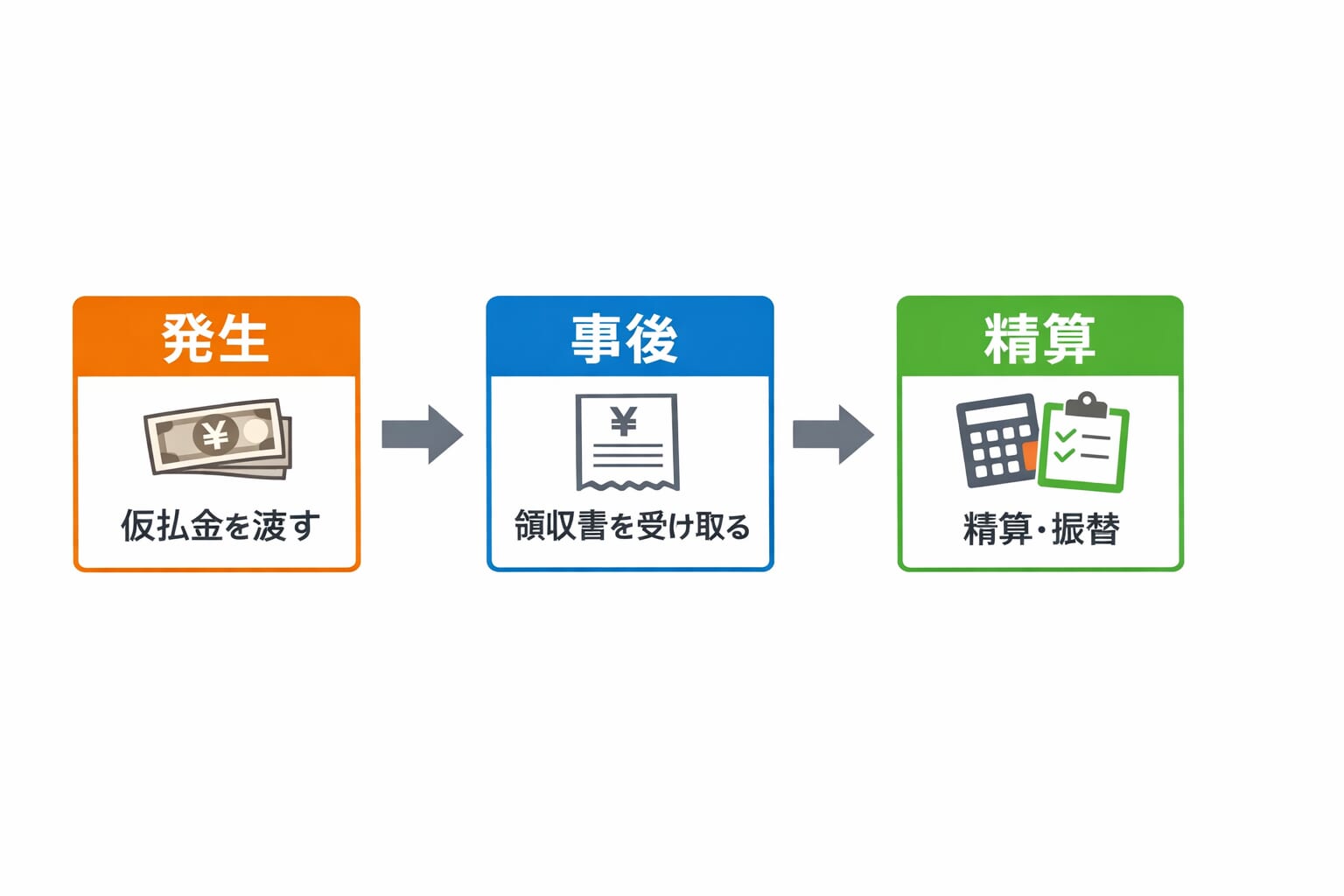

仮払金の流れ

【発生】 仮払金として現金を渡す(仮伝票作成)

例:出張や備品購入の前に、概算の金額を従業員に渡します。

-

アクション: 従業員が「仮払申請」を行い、経理が「仮伝票」を発行して現金を渡します。

-

仕訳の例: (借方)仮払金 10,000 / (貸方)現金 10,000

【事後】 領収書を受け取る(金額の確定)

例:用件が済み、実際に使った金額が確定する段階です。

-

アクション: 従業員から、使った分の「領収書」をすべて回収します。ここで初めて、正しい勘定科目(旅費交通費など)が判明します。

【精算】 正式な科目へ振り替え(差額の精算)

例:

「仮」の状態を解消し、帳簿を正しく整理します。

-

アクション: 仮伝票を、領収書に基づいた「正式な伝票」に振り替えます。

-

差額の処理: * お金が余った場合: 従業員から現金を戻してもらう

-

足りなかった場合: 不足分を従業員に支払う

-

-

仕訳の例: (借方)旅費交通費 8,000 / (貸方)仮払金 10,000 (借方)現金 2,000

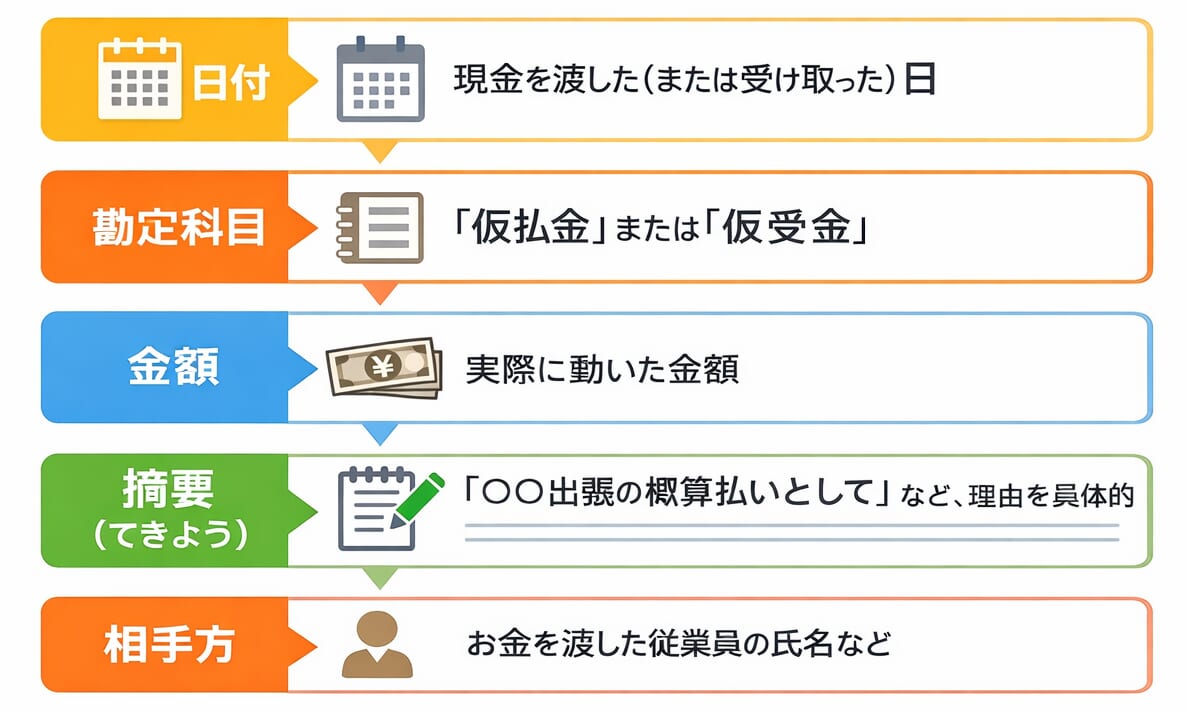

仮伝票の書き方

仮伝票(主に仮払金伝票)を書く際は、以下の項目を正確に記載します。

-

日付: 現金を渡した(または受け取った)日

-

勘定科目: 「仮払金」または「仮受金」

-

金額: 実際に動いた金額

-

摘要(てきよう): 「〇〇出張の概算払いとして」など、理由を具体的に

-

相手方: お金を渡した従業員の氏名など

ポイント: 仮伝票は社内ルールに基づいたフォーマットを使用します。後で正式な伝票と照らし合わせるため、「なぜ仮なのか」を摘要欄にしっかり書くのがコツです。

「仮払金」と「立替金」の違い(よくある混同の解消)

初心者が迷いやすいポイントを比較表で入れると、検索意図(辞書的な使い方)に合致しやすくなります。

| 項目 | 仮払金 | 立替金 |

| 意味 | 概算で「先に渡す」お金 | 本来他者が払うべきを「代わって払う」お金 |

| 精算 | 後で実際の領収書と突き合わせる | 後でそのままの金額を返してもらう |

| 典型例 | 出張旅費の概算払い | 従業員が負担すべき保険料の代行支払い |

正式な伝票への振り替えタイミング

仮伝票はあくまで「仮」の状態です。必ず内容が確定した時点で正式な勘定科目に振り替える(精算する)必要があります。

振り替えのステップ

-

事実の確定: 出張から戻り、領収書が揃って正確な金額が判明する。

-

精算伝票の作成: 実際の費用(旅費交通費など)を計上し、仮払金を打ち消す。

-

差額の処理: 余った場合:現金を戻してもらう

タイミングの重要性

-

理想: 用件が済んだら直ちに(例:出張帰着から3日以内など)。

-

絶対条件: 決算期をまたがないこと。

決算時に「仮払金」が多く残っていると、税務署や金融機関から「不透明なお金」と見なされ、信用に関わる恐れがあります。

「放置のリスク」を深掘りし、実務担当者や経営者が「これはマズい」と実感できる具体的な解説文を作成しました。

記事の構成案にそのまま組み込めるよう、「税務リスク」「経営リスク」「資金繰りリスク」の3つの視点で整理しています。

仮伝票を放置する「3つの致命的なリスク」

「とりあえず仮伝票で処理しておこう」という安易な放置は、後で取り返しのつかない事態を招くことがあります。特に以下の3点は、会社の信用と利益に直結する大きな問題です。

税務署から「給与(賞与)」とみなされるリスク

最も恐ろしいのが、税務調査での指摘です。特に、役員や特定の従業員に対する「仮払金」が長期間精算されずに残っている場合、税務署はこれを「実質的な給与(または役員賞与)」と判断することがあります。

-

源泉徴収漏れの指摘: 給与とみなされると、会社側には「源泉所得税」を徴収・納付する義務が発生します。

-

追徴課税の発生: 本来払うべき税金に加え、不納付加算税や延滞税が課される可能性があります。

-

損金不算入: 役員賞与と判定された場合、事前の届け出がない限り、会社の経費(損金)として認められず、法人税の負担も増えてしまいます。

資金繰りと利益の把握が「不透明」になる

仮伝票が溜まっている状態は、いわば「家計簿の使途不明金が放置されている」のと同じです。

-

着地予想の狂い: 仮払金は貸借対照表(B/S)上では「資産」ですが、精算されれば「費用」に変わります。仮払金が積み上がっていると、帳簿上の利益は出ているのに、実際は経費が膨らんでいて「実は赤字だった」という見落としに繋がりかねません。

-

キャッシュフローの悪化: 「何に使ったかわからないお金」が社外に出たまま戻ってこない状態は、資金効率を著しく低下させます。

金融機関からの評価(信用)の失墜

銀行から融資を受ける際、決算書の「仮払金」の項目は厳しくチェックされます。

-

「私的流用」の疑い: 仮払金の残高が多いと、銀行は「会社のお金を役員や社員が私的に流用しているのではないか?」、あるいは「実体のない架空の資産を計上して利益を水増し(粉飾)しているのではないか?」と疑います。

-

融資審査への悪影響: 内容が不透明な仮払金が多い会社は、ガバナンス(社内管理体制)が不十分だと判断され、融資の減額や否決の原因になることがあります。

税務調査で狙われる3つのポイント

税務調査官は、仮伝票の「中身」だけでなく、その「不自然さ」を見ています。特に指摘を受けやすいのは以下の3点です。

役員への「実質的な賞与(給与)」になっていないか

最も厳しくチェックされるのが、役員に対する仮払金です。

-

指摘の内容: 精算されないまま数ヶ月、あるいは年をまたいで残っている役員への仮払金は、「会社が役員に自由にお金を貸している(またはあげている)」とみなされます。

-

ペナルティ: これが「役員賞与」と認定されると、会社はその金額を経費(損金)に算入できなくなります。 さらに、役員個人には所得税がかかり、会社には源泉徴収漏れとして「重加算税」などの重いペナルティが課されるリスクがあります。

「日付の古さ」と「内容の具体性」

調査官は仮伝票の発生日をチェックし、精算までの期間を精査します。

-

指摘の内容: 数ヶ月前の仮伝票が残っていると、「経理処理がずさんである」という印象を与え、他の項目(売上の計上時期など)も厳しく見られるきっかけになります。

-

チェックの目: 特に「摘要欄(理由)」が白紙だったり、「諸経費」など曖昧な書き方だったりする場合、「架空の経費を作って現金を抜き出しているのではないか?」という疑いを持たれます。

「期末間際」の不自然な多額の仮払い

決算直前に大きな金額の仮払金が発生している場合、特に注意が必要です。

-

指摘の内容: 「今期の利益を減らすために、とりあえず多額の現金を外に出したのではないか?」という利益調整(粉飾・逆粉飾)を疑われます。

-

必要な対策: 決算期をまたぐ仮払金については、なぜ期末までに精算できなかったのか(例:長期の海外出張中など)、正当な理由を証明できる証拠(旅程表やメールのやり取りなど)を準備しておく必要があります。

重要: 正式な伝票への振り替え(精算)のベストタイミング

仮伝票は、あくまで「一時的なメモ」です。内容が確定した瞬間に、正しい勘定科目に振り替える(精算する)のが鉄則です。実務上、理想的なタイミングと、絶対に守るべき期限を整理しました。

理想:用件終了から「3日以内」

出張や備品購入など、その目的が果たされたら「直ちに」精算するのがベストです。

-

記憶が鮮明なうちに: 日数が経つと「何に使ったか」「領収書はどこか」が曖昧になります。

-

紛失リスクの回避: 領収書を失くすと、経費として認められず、従業員の自己負担になるトラブルを招きます。

運用ルール:月次決算の「締め日まで」

多くの企業では、月単位で利益を把握する「月次決算」を行っています。

-

月をまたがない: 4月に渡した仮払金は、4月中に精算するのが基本です。

-

月末の残高確認: 経理担当者は、毎月20日〜月末にかけて、未精算の仮伝票がないか一覧を作成し、対象者に督促するのが望ましい運用です。

絶対条件:年度の「決算日(期末)」

これは努力目標ではなく、会社としての義務です。

-

決算整理仕訳: 決算書(貸借対照表)に「仮払金」や「仮受金」という科目が多額に残っていると、前述した「税務リスク」や「銀行からの不信感」に直結します。

-

内容の確定: どうしても精算が間に合わない場合でも、内容が判明している分については、決算整理仕訳で正しい費用科目に振り替える必要があります。

実務をスムーズにする「社内ルール」の具体的な作り方

実務において、仮伝票が溜まってしまう最大の原因は「ルールが曖昧」だからです。経理担当者が何度も督促するストレスを減らし、組織として自動的に精算が回る仕組みを作るための「社内ルールの作り方」を具体化しました。

仮伝票の放置を防ぐには、個人の意識に頼るのではなく、「仕組み(ルール)」で解決するのが鉄則です。以下の4つのステップでルールを整備しましょう。

「精算期限」を明確に数値化する

「なるべく早く」という曖昧な表現ではなく、具体的な日数を社内規定(経費精算規定など)に盛り込みます。

-

出張精算: 帰着後、3営業日以内。

-

近隣交通費・備品購入: 発生から5日以内。

-

月次締め: 毎月〇日までに前月分の仮払金をすべて精算する。

「次回の仮払いをストップ」するロック機能を設ける

最も効果的なのが、「未精算がある人には次のお金を渡さない」というルールです。

-

前回の出張精算が終わっていない従業員から新たな仮払申請があっても、経理側で承認しない運用にします。

-

これにより、従業員側も「精算しないと次の仕事に支障が出る」という当事者意識を持つようになります。

仮払いできる「金額の下限」を設定する

少額の仮払伝票が乱立するのを防ぐために、一定金額以下は「立替払い」を原則にします。

-

例: 「3,000円未満の支払いは原則として従業員の立替払い(後日精算)とし、仮払伝票の発行は行わない」

-

これにより、経理側の伝票処理枚数を減らし、管理コストを削減できます。

デジタル化による「忘却」の防止

紙の伝票運用から、経費精算システムやチャットツールを活用した運用に切り替えます。

-

自動リマインド: システム上で精算期限が近づくと、本人と上司に自動でメールが飛ぶように設定します。

-

スマホ撮影: 「会社に戻ってから伝票を書く」のが面倒で放置されるケースが多いため、出先で領収書を撮影・申請できる仕組みを導入し、心理的ハードルを下げます。

運用のアドバイス: ルールを厳しくしすぎると、現場の反発を招くことがあります。「なぜこのルールが必要なのか(決算への悪影響や税務リスク)」を社内研修やマニュアルの冒頭で説明し、「会社を守るためのルールである」という理解を得ることが、スムーズな運用への近道です。

仮伝票の放置を防ぐチェックリスト

-

[ ] 摘要欄に具体的な理由と精算予定日が書かれているか?

-

[ ] 出張などの用件終了から3日以内に声掛けができているか?

-

[ ] 毎月の月次決算で、古い日付の仮伝票が残っていないか?

-

[ ] 決算期をまたぐ仮払金について、合理的な理由を説明できるか?

よくある質問(FAQ)

Q: 領収書を紛失した場合はどうすればいいですか?

A: 支払証明書(社内様式)を作成し、上司の承認を得るなどの代替措置が必要です。

Q: 決算をまたぐのが確定している長期出張の場合は?

A: 期末時点で一度中間精算を行うか、未払費用としての計上を検討します。

まとめ:仮伝票を放置しないために

仮伝票は便利なツールですが、「出しっぱなし」は禁物です。

-

仮伝票は「一時的なメモ」と心得る

-

領収書が揃ったらすぐに精算する

-

月末や決算前には必ず残高をチェックする

これらを徹底することで、クリーンな経理処理が可能になります。