建設業では土地の切り拓きやトンネル開発など、着手から完成までの時間が長くなり1年以上かかる案件もあります。

飲食店や小売業の場合では、着手から完成まで半年程度で終わることが多く、基本的にその年の支出・収入を計算した企業会計原則がベースになっています。

しかし、建設業では、トンネル開発や土地の切り拓きなど長期の工事では着手から完成まで1年以上かかるものがあり、1年間で会計を終えることができない場合があります。

そこで本記事では一般企業が用いている企業会計原則と比較し建設業会計では仕訳をどのように注意して行うべきなのか紹介していきます。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

建設業会計の特徴

先ほど紹介したように、一般企業では商品やサービスの作成完了から売るまでの期間が短くて数ヶ月ですが、建設業では着手から引き渡しまでに長い期間が必要になる特徴があります。

そのため、売上高を計上するまでのスパンが飲食店や小売店などの他の業種に比べ長く、一度に計上する売上高が高額になることが多いです。

建設業会計の基礎知識

着工から引渡しまで長期間かかることを考慮され、基本的に工業簿記に調整が行われ勘定科目の表記に違いがある 例えば、一般会計での勘定科目である売上高が完成工事高になっていたり、仕掛品が未成工事支出金などと変更されていることがあります。

例えば、一般会計での勘定科目である売上高が完成工事高になっていたり、仕掛品が未成工事支出金などと変更されていることがあります。

また、売上高を計上する基準も2種類あり、工事が完成し引き渡しまで完了したタイミングで計上する「工事完成基準」と工事中や開発期間中の進捗に合わせ売上や経費を分散して計上していく「工事進行基準」があります。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

建設業での特殊な工事契約

多くの建設業の現場では、工事が完成し引き渡しと同時に対価を受け取る工事完成基準での請負契約を結ぶことが多いです。

基本的に製造業では生産したものを販売しますが、建設業では注文を受け工事に着手する方法が採られていることも他の製造業と異なる点です。

建設業会計における勘定科目と一般会計の比較

先ほど紹介したように建設業会計では一般会計とは一部異なる勘定科目で仕訳を行います。

建設業において特徴的な勘定科目一覧

建設業の会計処理において、貸借対照表と損益通算表において通常会計とは異なる勘定科目を用います。

【通常会計と異なる勘定科目】

- 完成工事未収入金

- 未成工事支出金

- 工事未払金

- 未成工事受入金

- 完成工事高

- 完成工事原価

- 未成工事受入金

貸借対応表における一般会計と建設業会計の対応表

| 一般会計 | 建設業会計 |

| 売掛金 | 完成工事未収入金 |

| 仕掛品 | 未成工事支出金 |

| 買掛金 | 工事未払金 |

| 前受金 | 未成工事受入金 |

ダウンロード&インストール不要!

建設業の帳票管理はこちら

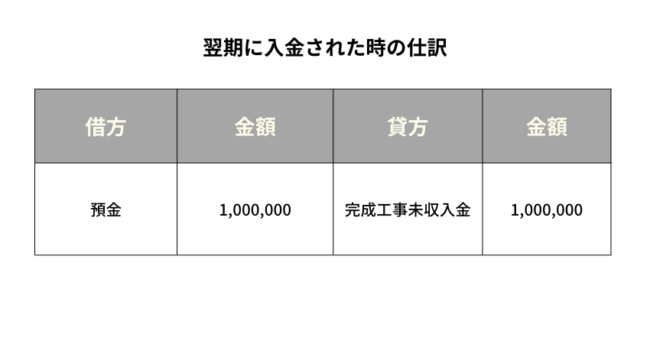

完成工事未収入金

売掛金は、売上の対価として将来的に受け取る金額です。

工事自体は完成しているものの、資金の回収がまだ行われていない場合では、通常の企業の会計では売掛金として処理されますが、建設業では完成工事未収入金として処理されます。

【請負代金が100万円の工事で顧客へ引き渡しが完了し、翌期に代金が振り込まれた場合の仕分けを見てみましょう。】

ダウンロード&インストール不要!

建設業の帳票管理はこちら

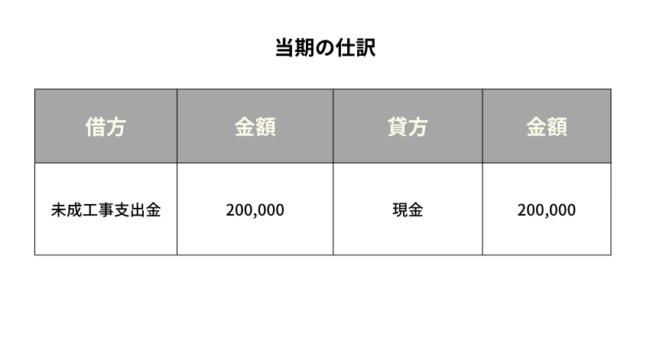

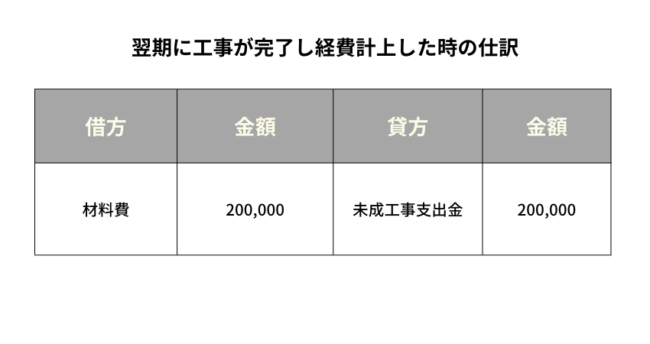

未成工事支出金

未成工事支出金は、まだ完成していない開発や工事でかかった費用や支出を示します。

工事が未完成の段階で売上として計上することができないため、工事中の期末や資産として翌期へ繰り越します。

また、売り上げになるお金であるため工業簿記では仕掛品に該当します。

【翌期完成および引き渡し予定の工事で材料費20万円を現金で支払い、翌期に工事が完了し経費計上した場合での仕分けを見てみましょう。】

ダウンロード&インストール不要!

建設業の帳票管理はこちら

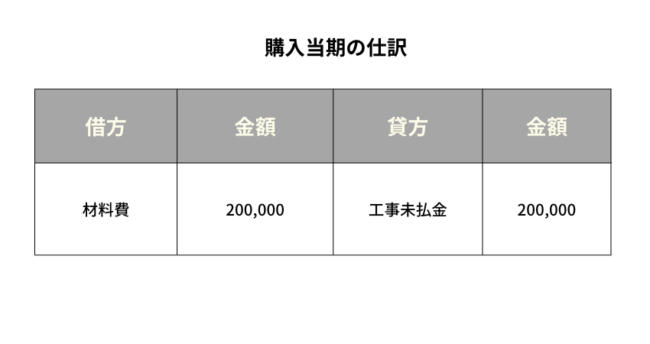

工事未払金

工事未払金は、工事に発生した費用が未払いの場合に使用し既に取引が終えたものの金銭の支払いが完了していない場合に用いられます。

企業会計において、製造途中で未完成の製品の状態は仕掛品として扱われ、原材料を少しでも加工している製品を表します。

工事の原価に含まれる、未払いの材料費・外注費・労務費などが当てはまります。

【工事において必要な材料を20万円分を全額かけとして購入し、以前工事未払金と計上していた材料費20万円を口座預金から支払った場合の仕分けを見てみましょう。】

ダウンロード&インストール不要!

建設業の帳票管理はこちら

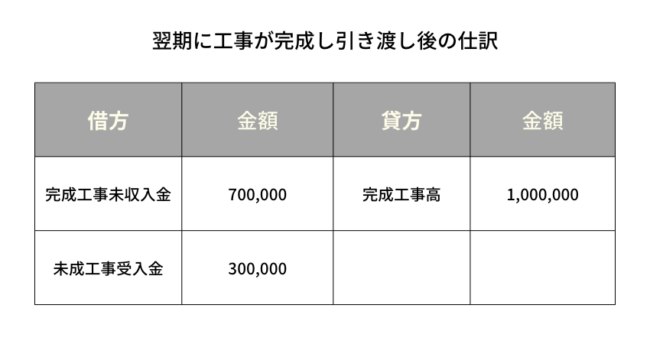

未成工事受入金

未成工事受入金は、まだ完成していない工事にに対する請負代金のことです。

工事の完成や引き渡し前に請負代金の一部を発注者から受け取った場合に使用する勘定科目です。

【翌期に完成予定の請負代金100万円の工事において、今期30万円の手付金を受け取り翌期に工事が完成し引き渡した場合の仕分けを見てみましょう。】

ダウンロード&インストール不要!

建設業の帳票管理はこちら

損益通算表における一般会計と建設業会計の対応表

| 一般会計 | 建設業会計 |

| 売上高 | 完成工事高 |

| 売上原価 | 完成工事原価 |

| 売上総利益 | 完成工事総利益 |

完成工事高

完成工事高は、工事が完了し引き渡しを行った後に得られる収益を示す勘定科目です。

完成工事高は工事が完成したタイミングで請負金額を一括し完成工事高として計上します。

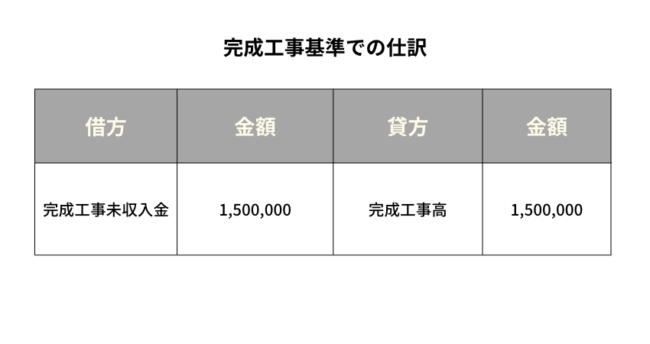

【請負代金150万円の工事が完成した場合の仕分けを見てみましょう。】

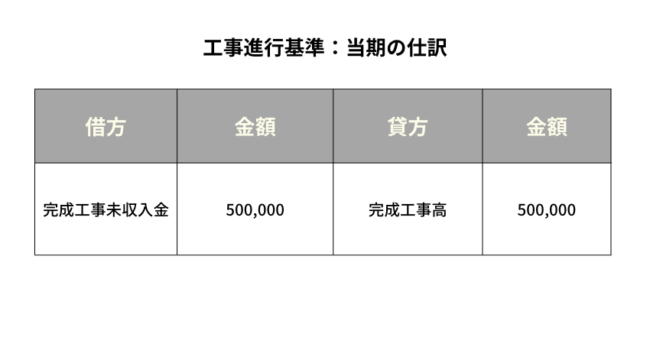

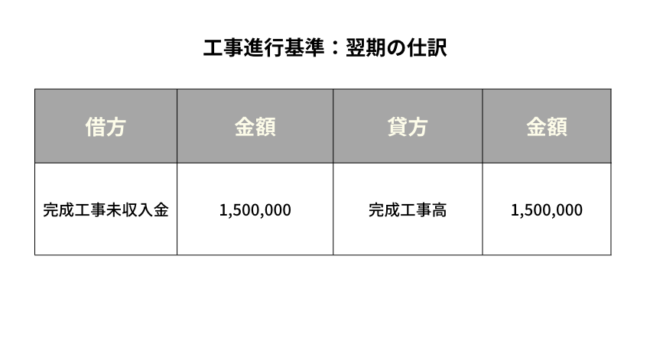

『工事進行基準での仕訳』

【翌期に完成予定の請負代金200万円の工事のうち、見積総工事原価が160万円、当期計上の未成工事出金が40万円であり、工事は翌期に完成した場合の仕分けをみてみましょう。】

見積工事原価が160万円であり、当期の未成工事出金が40万円であることから工事進捗率が25%であることが分かります。

工事請負金額の200万円に工事進捗率である25%を掛けることで、当期の収益が50万円と算出されます。

総請負金額の200万円からこれまでに計上した完成工事高50万円を差し引いた150万円を計上します。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

完成工事原価

売上原価は、売れた商品の仕入れや製造に発生しかかった費用のことで商品が売れた際に計上する原価を示します。

完成工事原価とは、売上原価に該当する工事の原価のことで完成工事高に計上される工事の原価を示す勘定科目です。

材料費や外注費、労務費、経費が含まれ、完成工事原価を計上することで完成した工事での純利益を明確にすることができます。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

完成工事総利益

完成工事総利益は、完成工事高から完成工事原価を差し引いた際に残った利益を示す勘定科目です。

売上から商品の原価を差し引いた利益のことで粗利(あらり)とも呼ばれます。

建設業以外の事業を営んでいる場合は兼業事業売上高や兼業事業売上原価、兼業事業総利益の区分も行われ、表されることもあります。

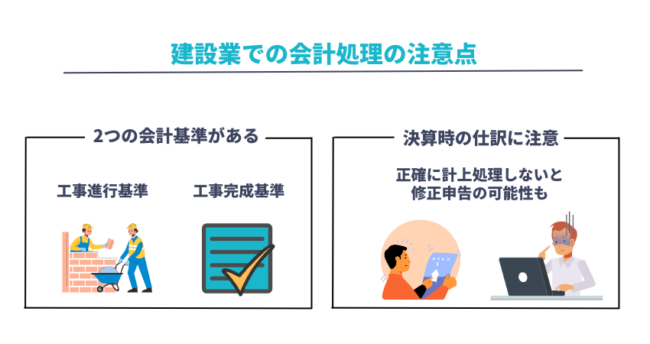

建設業での会計処理の注意点

このように建設業での契約は企業会計基準により、特殊な会計処理を行う必要があります。

工事契約において特殊な会計処理の適用が必要な場合は、建設業だけでなく、受注制作でのソフトウェア開発などの受注制作では工事契約が適用される場合があります。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

工事進行基準と工事完成基準の2つの基準がある

建設業において「工事完成基準」と「工事進行基準」の2つの基準での会計方法があります。

工事完成基準とは、工事が終了したタイミングで売上・経費を計上する方法です。

一方、工事進捗基準とは、建設業では着手から開発中・工事終了までの期間の中で進捗に合わせ売上・経費を計上する方法です。

通常の企業の会計処理では、商品やサービスが完成し引き渡しが完了したタイミングで売上が発生することになっていますが、建設業は着手から引渡しまでが長期であり、通常の会計処理とは異なります。

建設業では、商品やサービスが完成し引き渡しと同じタイミングで売上を計上する工事完成基準で契約することが多いです。

しかし、建設業や大規模なソフトウェア開発で1年以上かかる場合では開発途中でも各期末ごとの収益と費用を計算し損益通算書に反映させる工事進行基準での契約もあります。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

決算仕訳で注意すること

完成工事基準を適用している場合は、未完成工事は売上計上しません。

そのため、完成工事基準の場合に未完成でありながら、材料費や外注費を事前に経費計上することは誤った決算報告となり注意する必要があります。

未成工事支出金には、外注費や材料費、請負工事契約時に発生する印紙代など様々なものが含まれます。

税務署のチェックが入った際に、完成工事と未完成工事が正確に計上処理されておらず、未成工事支出金の漏れや誤って経費計上した場合は修正申告となる可能性があります。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

工事請負契約書に必要な記載事項

契約は口頭によったいわゆる口約束のみでも有効で成立しますが、工事請負契約では建設業法により書面の交付が義務付けられています。

雇用契約では働くことが重要な要素とされていますが、請負契約では「仕事の完成」が重要であり完成すれば開発・制作中のプロセスは問われないことが特徴です。

そのため、言った言わなかったといった曖昧な契約を避けるために細かな内容も契約書に記載する場合があります。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

工事請負契約で記載が義務付けられている14項目

- 工事内容

- 請負代金の額

- 工事着手の時期・工事完成の時期

- 請負代金の全部または一部の前金払いもしくは出来形部分に対する支払いの定めを行うときは、その支払い時期・方法

- 発注者・受注者の一方から設計変更または工事着手の延期または、工事の全部・一部の中止の申し出があった場合における後期の変更、請負代金の額の変更または損害の負担方法・額に関する取り決め

- 天災や不可抗力による後期の変更・損害の負担とその額の算定方法

- 物価の変動や変更時に請け負う代金の額の決め方及ぼ工事内容の変更方法

- 工事の施行により第3者が損害を受けた場合の賠償金負担に関する決まり

- 発注者が工事用の資材を提供するとき、建設機械の貸与を行うときの取り決め

- 注文者が工事の一部または全部を確認するための検査の時期・検査方法・引渡しの時期

- 工事完成後の請負代金支払いの時期・方法

- 工事の目的物の瑕疵を担保すべき責任・当該責任の履行に対し講ずべき保証保険契約の締結・その他の措置に案する取り決め

- 契約当事者が履行の遅滞その他債務の不履行の場合における遅延利息・違約金・その他の損害金

- 契約に関する紛争の解決方法

工事請負契約では、発注者と受注者の間で認識の齟齬を起こさないために契約書できちんと記載する必要があり、双方にとって平等である必要があります。

しかし、実際は発注者側が取引において有利な立場を利用し自分たちに有利な契約を結ぶこともあり、受注する側が不利な契約を結ぶ請負契約の片務性があります。

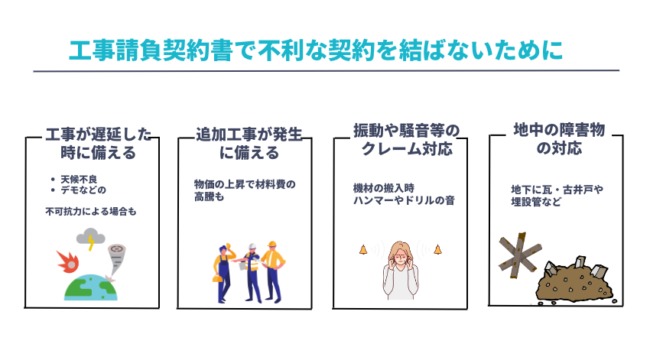

これらの請負契約の片務性を防ぐために契約時は以下の内容に注目し、一方的に不利な契約でないか確認しましょう。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

- 工事が遅延した場合の規約

- 追加工事代金についての規定

- 騒音・振動などのクレーム対応

- 地中の障害物発見時の対応

請負契約の注意点1:工事が遅延した場合の違約金

建設の現場では天候が悪く工事が進まない場合や国内や国外の経済状況により材料が入手できず、期日までに工事が完了しないこともあります。

期日までにどのような理由で期日に間に合わない場合は、違約金の発生しないのか事前に決めておかないと、実際に工事の完了が遅延した場合にトラブルに発展します。

請負人が業務を怠り期日が遅延した場合は違約金が発生することがありますが、自然災害やテロといった不可抗力により工事が延長した場合は請負人に責任を負わないことを規定することが多いです。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

請負契約の注意点2:追加工事代金についての規定

工事を進めていき、物価の上昇に伴い契約当初に想定していた材料費が大幅に上回ることや工事内容を変更する場合があります。

このような場合に、請負金額の変更ができないと受注者側としては大変困ります。

そのため、契約時に追加工事代金が発生した際に請負人が発注者に対して請負代金の変更を求められる内容を定めておく必要があります。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

請負契約の注意点3:騒音・振動などのクレーム対応

工事現場では、ハンマーを叩く音やドリルが回る音、大型機材の搬入により騒音や振動が発生することがあります。

クレーム対応は発注者が行うのか、請負人どちらが行うのか決めておかないと、工事現場の近隣住民から騒音や振動のクレームが入った時に工事が一時中断することがあります。

請負人がクレーム対応を行い工事が中断したことにより、期日に間に合わなかった場合は違約金の発生がしないもしくは、期日の延長ができると明記しましょう。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

請負契約の注意点4:地中の障害物発見時の対応

工事現場によっては、瓦や古井戸・埋設管、防空壕など地中障害物が埋まっていることがあります。

これらの地中障害物によっては一時工事を中断し、撤去のための追加費用が発生することがあります。

しかし、地中障害物について契約書にて規定されていないことも珍しくありません。

そのため、地中障害物の発見により問題が発生した場合は状況に合わせ協議での対応をするといった条項を入れることが多いです。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

建設業会計の引当金

建設業会計では、将来の特定の損失・損失に伴う支出に備えるための金額である引当金という科目があります。

引当金は貸借対照表の負債の部分に計上される金額で、1年以内の比較的短い保証期間の場合は流動負債、1年を超える場合は固定負債を計上します。

- 修繕引当金

- 完成工事補償引当金

- 工事損失引当金

- 役員賞与引当金

- 債務保証損失引当金

修繕引当金

修繕引当金は建物や機械などのメンテンアンスが必要な固定資産の機能維持のために準備しておく費用のことです。

建物や機械などの故障や劣化により修繕が必要になると高額になる場合が多いため、あらかじめ修繕費用を備えておく引当金として扱われます。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

完成工事保証引当金

完成工事引当金は建設業者が販売した建設物に欠陥があった場合に一定条件下で無償修理等の役邸に基づき細湯することです。

一般会計にでは製品保証引当金にあたります。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

工事損失引当金

工事損失引当金は、ある工事契約において将来発生する損失を当期分に計上し、これからのリスクに備えておく仮の負債のことです。

販売に直接関係経費の関係する見込み額や工事収益総額を釣果することが見込まれる額が該当します。

役員賞与引当金

役員賞与引当金は役員に対する賞与の支給に備えて計上される引当金のことです。

役員賞与は役員報酬に含まれるため、株主の決議によって定められることが多く決算時には株主総会での決議金額を役員賞与引当金として計上します。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

債務保証損失引当金

債務保証引当金は、債務保証契約によって将来の損失が発生する可能性が高く損失金額の見積もりができる場合に将来発生するだろうとされる損失発生見込額に対し計上される引当金です。

債務保証引当金の繰入額は通常での営業に発生する費用とはいえないため、営業外費用や特別損失として計上されます。

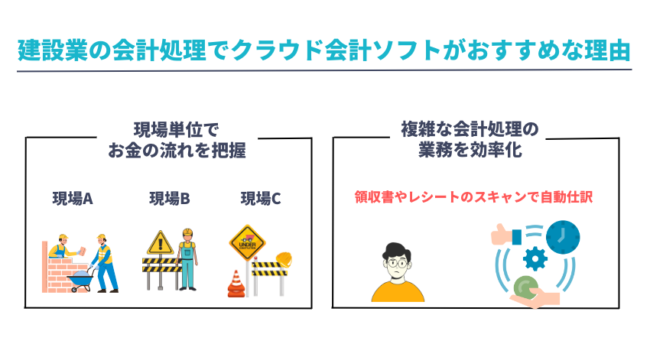

建設業の会計処理でクラウド会計ソフトがおすすめな理由

このように建設業会計は、期間の長さや下請け契約など他の小売やサービス飲食店の契約に比べ複雑になることが多く、会計処理を便利にするためにも会計ソフトを利用することで管理が行いやすくなります。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

現場単位でのお金の流れを把握しやすい

会計ソフトの多くが、クレジットカードデータを自動取得、ネット銀行利用による銀行口座のデータの自動取得に対応しています。

自動で取得されたデータは支払った金額をもとに仕訳作業ができ、会計ソフトの中には自動仕分に対応しているものもあるため残りは金額があっているか確認するだけで完了します。

建設業の現場では現金預金による取引も多いため、自動取得によるデータの取り込みは経理の工数削減へ役立ちます。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

複雑な会計処理の業務を効率化できる

建設業の会計では、現場ごとで原価を把握する必要があり細かな仕訳け作業が必要になったり、会計処理を行うタイミングによって会計計上するタイミングが異なり複雑です。

クラウド会計ソフトを導入することで、領収書やレシートのスキャンにより自動仕訳が行われたり、売上や経費のレポートの作成が行われ日々発生する経費を把握しやすくなります。

そのため、普段行っている会計処理にかかる時間が大幅に削減され業務の効率化へ繋がります。

経費処理担当だけでなく、マーケティング分析部門でも売上が落ち込んでいる原因や施策の効果などをより素早く把握することができ、会社全体としての売上増加を期待できます。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

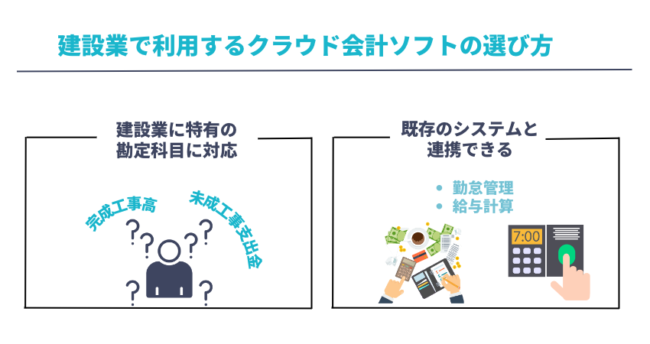

建設業で利用するクラウド会計ソフトの選び方

建設業での会計処理を簡易化するために会計ソフトを利用することがおすすめですが、建設業の会計業務を効率化するため会計ソフト選びが重要です。

- 建設業で利用する会計ソフトの選び方

- 建設業で利用する特徴的な勘定科目に対応している

- 既存のシステムど連携できる

建設業で利用する特徴的な勘定科目に対応している

先ほど紹介したように建設業では、一般会計での勘定科目が売上高が完成工事高になっていたり、仕掛品が未成工事支出金などと変更されていることがあります。

そのため、建設業特有の勘定科目に対応している会計ソフトを選ぶことが重要です。

また、工事現場では現場ごとに仕分や台帳を管理できる会計ソフトであれば、お金の流れをより把握しやすいでしょう。

また、各工事の原価を集計する台帳である、工事台帳をカスタマイズできる機能も備わっていると業務の効率化へと役立ちます。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

既存のシステムと連携できる

近年、会計ソフトでは請求書や見積書・受注書の発行から管理だけでなく、勤怠管理システムや給与計算など他のシステムと連携できるものもあります。

これらの他のシステムと連携できる会計ソフトでは、システムに入力されたデータが自動で会計ソフトに反映されるため、入力の手間が省けることや入力ミスを防ぐことにつながります。

事務的な処理を軽減でき、入力内容に誤りがないかチェックすることだけに専念することができます。

ダウンロード&インストール不要!

建設業の帳票管理はこちら

まとめ

本記事では、建設業の会計が一般の会計処理と異なることを紹介し、会計処理をするときの注意点や請負契約の注意点を紹介してきました。

建設業では、工事が完成し引渡しまでに完了したタイミングで売上高を計上する工事完成基準での請負契約を結ぶことが多いです。

また、請負契約では受注者側が不利にならないように工事が遅延した場合の違約金や追加工事についての規定を定めておくことが大切です。

SpreadOffice(スプレッドオフィス)

- ダウンロード&インストール不要で即日使用可能

- 見積書、注文書、注文請書、請求書、売上伝票、納品書、検収書など業務帳票の発行・管理

- 電子印鑑・インボイス制度・役職(ユーザー)ごとの権限管理に対応

- メール&電話の充実したサポート体制

帳票管理に加えて、PDF送信、 データのCSVインポート、Excel・CSVエクスポート機能、 案件原価管理、権限管理、ファイル管理、支店管理など、個人利用はもちろん、大規模事業者様でもご利用いただけます。

料金プラン

990円/月(税込)

5名以下でのご利用

個人事業主様におすすめ

1,320円/月(税込)

6名以上でのご利用

法人様におすすめ

1,980円/月(税込)

大人数でのご利用

独自帳票を使いたい方

※プラン内でのユーザー追加削除は管理者ユーザーにて自由に行うことが出来ます。

※無料期間終了後に自動で課金されることはございません。